In English, en catalá, en français, em português.

Existe un consenso generalizado en que una buena estrategia de upselling de habitaciones aporta mucho valor al hotel. Lo resumimos en cuatro puntos:

- Más ingresos a través de un mayor valor medio de reserva. Este aumento puede ser aún mayor en aquellos hoteles que no hacen overbooking de las habitaciones estándar para desviar a las superiores, y que, gracias al upselling, liberan habitaciones más baratas ganando competitividad a última hora y, por tanto, mayor posibilidad de venderlas.

- Mayor GOP (gross operating profit), ya que este aumento de ingreso va directo al bottom line (línea de beneficio). Este ingreso adicional está libre de todo coste de captación y supone apenas el mismo coste operativo. Si 100€ de ingreso generan 35€ de GOP (35% de margen), 110€ de ingreso (+10% gracias a upselling) suponen prácticamente 45€ de GOP (+28% de GOP). Un impacto mucho más alto.

- Más fidelización del cliente, que se siente importante y especial, lo cual tendrá un impacto positivo en tu reputación online.

- Más diferenciación del canal directo respecto a la intermediación, haciéndolo más atractivo y aumentando su conversión.

Cuatro ventajas de gran calado que, además, no conllevan ningún inconveniente a cambio. Implementar una buena estrategia de upselling no supone ningún conflicto con tu competencia de hoteles ni con tu competencia de canales (OTAs, mayoristas, TTOO). Es, por tanto, una mejora que todo hotel debería implantar.

En este artículo, en cambio, no tratamos de profundizar en el valor del upselling (que ya detallamos en este otro post) sino de cuantificarlo, de sacar las cifras en euros. Para ello hemos analizado el rendimiento de los últimos cuatro meses del upselling integrado en nuestro motor de reservas. A modo informativo, comentar que nuestro sistema automatizado de upselling envía un email al cliente cinco días antes de su llegada invitándole a comprar su upselling de manera muy sencilla (con un clic).

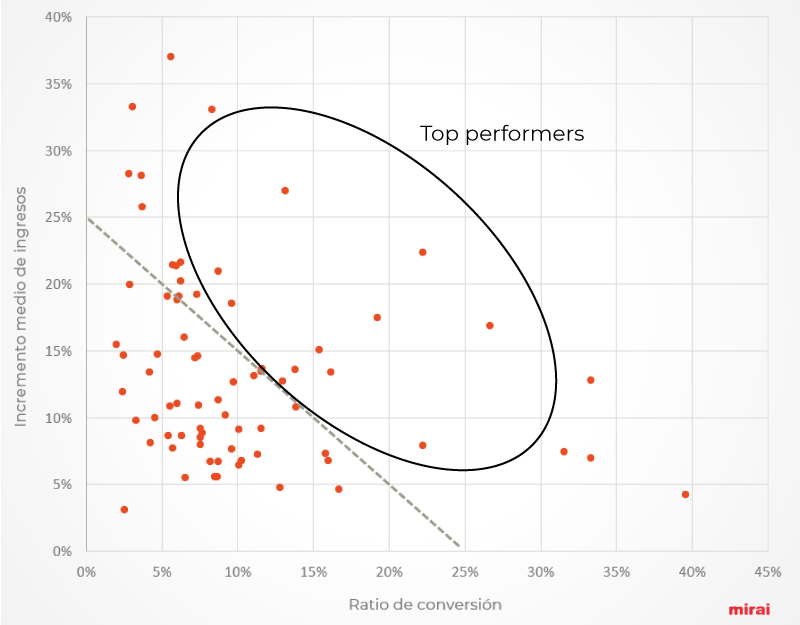

Más de 6% de ratio conversión que aumenta, de media, el 14% los ingresos

- Ratio de conversión: de cada 100 clientes, más de 6 aceptaron (exactamente 6,04%) y compraron la opción de upselling. Observamos una marcada estacionalidad con datos desde el 4% al 7% según el mes de estancia, segmento y mercado.

- Incremento medio de ingresos: entre aquellos que compraron el upselling, el aumento de ingresos medio fue del 14,05%. Es decir, si el importe inicial de la reserva eran 500€, el cliente acabó pagando 570€.

Resaltar que son datos medios, pero profundizando más encontramos hoteles que son verdaderos casos de éxito con conversiones superiores al 20% y/o incrementos de ingresos similares. Más abajo analizamos las razones de este éxito.

Otra conclusión que sacamos de estos datos es que existe una alta correlación entre ratio de conversión e incremento de ingresos. A menor precio del upselling, más alta es la conversión, y viceversa también. Esto confirma que el precio y conversión (ocupación) son vasos comunicantes.

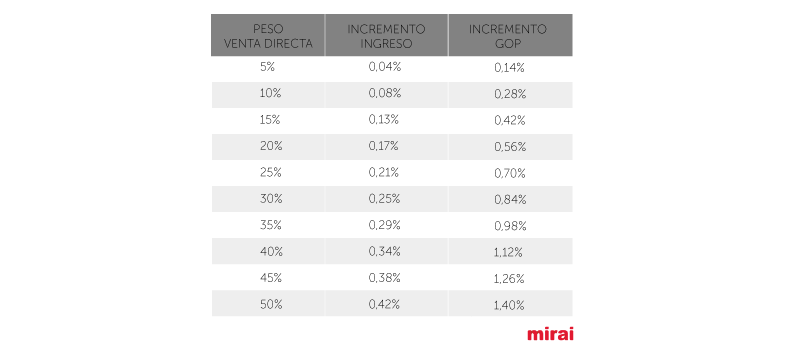

Lo que se traduce en un 1% más de ingresos totales y un 2,66% de GOP

- Incremento de ingresos totales: Por pura matemática, un 6,04% de conversión con un incremento medio del 14,05% genera un incremento del 0,84% en los ingresos totales. ¿Cuánto cuesta subir el precio medio o aumentar la ocupación un 1%?

- Impacto en el GOP: Lo más atractivo no es el incremento de ingresos, sino que este ingreso adicional va, en su inmensa mayoría, directo al GOP. Al no existir casi coste de captación asociado a este nuevo ingreso y que el coste operativo es prácticamente el mismo, este 0,84% más de ingresos se convierte en un 2,66% más de GOP. Agua de mayo para cualquier financiero.

Puntualizar que estamos hablando de los ingresos y el GOP que genera la venta directa, que no son nunca el total de los ingresos (que es donde estamos midiendo el rendimiento del upselling). El cómo impacta en los ingresos totales depende de lo que suponga la venta directa para tu hotel. En esta tabla podrías ver el impacto en el total de tu ingreso.

¿Se podría extrapolar este incremento de ingresos y GOP si ofreciésemos el upselling en todos los canales?

Sí en la línea de ingresos, asumiendo el mismo rendimiento del sistema de upselling, algo que estaría por probar. No, en cambio, en el GOP ya que los costes de cada canal seguirían siendo elevados. En cualquier caso, aumentar los ingresos totales del hotel casi un 1% con una mejora tecnológica es realmente atractivo.

¿Qué tienen en común los hoteles que mejor rendimiento sacan al upselling de habitaciones?

Hemos analizado las claves del éxito de los hoteles que mejores números tienen. Esta es su receta:

- Fotografías y textos atractivos. Sin duda una de las variables que más impacto tiene. Contenido de calidad y presentado de manera sencilla y elegante, destacando la diferencia entre habitaciones y luciendo sus servicios únicos.

- Alta segmentación de habitaciones. Cuantos más tipos de habitación, más opciones tendrá el cliente de elegir y más accesible (competitiva) será la mejora. No es lo mismo pasar de la habitación estándar a la suite que tener tres tipos en el medio (superior, ejecutiva o junior suite).

- Jugar con las vistas. Muchas veces las habitaciones son iguales pero lo que cambia son las vistas que tiene. Muchos hoteles todavía no las diferencian claramente ni las ponen en valor. ¿Quién no quiere unas vistas a la playa o la montaña por un pequeño incremento?

- Jugar con servicios añadidos. ¿Por qué no ofrecer una mejora que incluye un servicio como el parking o acceso al spa? Aún cuando no tenemos muchas tipologías de habitaciones, podemos crearlas añadiendo algún servicio valorado por los clientes.

- Sin restricciones a la venta de última hora. Todavía hay hoteles que trabajan con “release” o restricciones impuestas por la operativa del hotel (no tanto el área comercial). Los hoteles con mejores números de upselling tienden a no tener “release” alguno o el mínimo.

- Una distribución controlada y mejor precio en su web. La venta directa es muy susceptible cuando las OTAs “te rompen” el precio. Más aún si esas OTAs son Booking.com o Expedia. La conversión del upselling, como la conversión de tu web, está muy correlacionada a tener el precio controlado en las OTAs.

- Disponibilidad hasta última hora. Nuestros números sugieren que el upselling en fechas de alta demanda baja considerablemente. La razón no es otra que la falta inventario de habitaciones superiores. Aún siendo un buen problema a tener, tener todo vendido a cinco días del checkin indica que, en cierta medida, se ha vendido por debajo del precio que el mercado te podía pagar. Más fácil decirlo que hacerlo, pero los hoteles que mejores conversiones tienen son aquellos que mantienen el inventario al máximo en estas fechas calientes.

Los enemigos y retos en la implantación de una estrategia de upselling

Paradójicamente, y pese a todas las ventajas que hemos visto, la implantación de upselling es aún minoritaria en el sector hotelero. Las principales razones son:

- La operativa hotelera, siendo el mayor problema la ausencia de soluciones verdaderamente automatizadas donde el hotelero no tenga que intervenir y que integren las distintas plataformas tecnológicas del hotel (motor de reservas, CRM, channel manager y PMS). Con este espíritu diseñamos el sistema de upselling de Mirai.

- Desinterés por el tema. Muchos piensan que los números no compensan o que es mucho trabajo. Con este post confiamos haber despertado el interés de éstos.

- Solape con otras iniciativas propias. Un error habitual es pensar que el upselling debe ocurrir una vez y que si ya lo tengo en marcha (en recepción, por ejemplo), que no hace falta ponerlo en más momentos. La tendencia es a ofrecer el upselling al cliente en todos los puntos que tenga sentido y en diferentes formatos (digital y presencial). Hay muchos tipos de clientes y cada uno será más propicio a un medio u otro. No asumamos que todos los clientes piensan y actúan igual. Aunque pueda haber un poco de solape, la suma de todos los puntos de upselling siempre será más alta que tenerlo en solo un punto.

- Conflicto con planes de incentivos al personal de recepción. Es habitual, y buena práctica, incentivar a los equipos de recepción cuando logran un upselling. La implantación de un sistema de upselling digital a unos días de la llegada no debe ser enemigo de estos incentivos. Podrías mantener el incentivo al equipo por cada upselling digital, o incentivar el doble si consiguen hacer otro upselling al llegar. Hay muchas maneras de enfocarlo pero la solución no es no hacer nada. Todo lo que sea bueno para el hotel es bueno para los equipos del hotel.

Conclusión

La comercialización de los hoteles está siempre trabajando en dos ejes: cómo competir con el resto de hoteles en el destino, y cómo competir con mi web con el resto de canales. En esta doble batalla, el objetivo es triple: aumentar precio medio, aumentar la demanda (ocupación) y reducir coste de intermediación. Cada punto de mejora en cualquiera de estos ejes es una victoria.

Curiosamente, un buen sistema de upselling de habitaciones en tu canal directo ofrece una alternativa de alto valor ya que aumenta el ingreso medio y precio medio, lo hace sin subir los costes operativos y reduce el coste de intermediación.

¿A qué esperas para implantar un buen sistema de upselling de habitaciones en tu hotel?