In English. En català. En français.

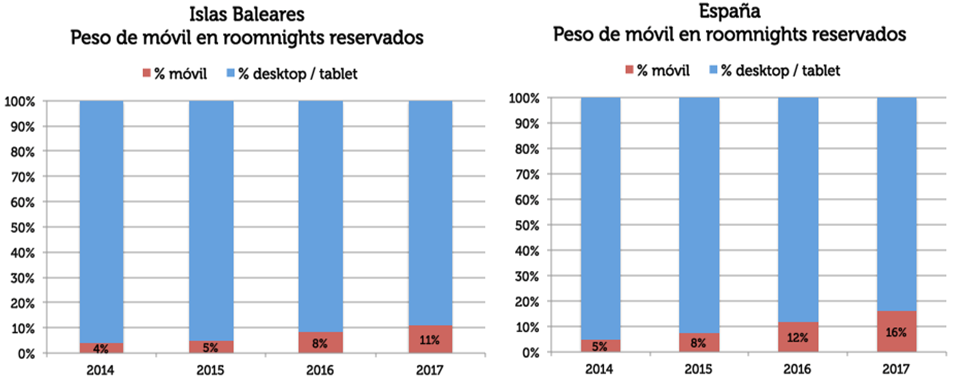

Las visitas a la web de hoteles desde smartphones (donde no están incluidas las tablets) representan ya en muchos casos más del 50% del total. En cambio, las reservas realizadas desde estos mismos dispositivos, aunque crecen con fuerza, rozaron en 2017 “tan solo” el 20% de total llegando en algunos destinos u hoteles al 30% mientras que en otros no alcanza ni el 10%.

Dicho de otra manera, la conversión del tráfico móvil es de 2 a 5 ó incluso 6 veces inferior la de desktop. Dato que coincide con un reciente análisis de Fastbooking. También lo analiza Criteo en un estudio reciente con conclusiones parecidas.

– ¿Por qué esta diferencia?

– ¿Por qué muchas visitas móviles no terminan en reserva?

– ¿Existe un trasvase de usuarios desde smartphones a desktop/tablet para reservar?

– ¿Por qué unos hoteles tienen mayor peso de ventas en móvil que otros?

– ¿Por qué las OTA convierten mejor en móvil que las webs de los hoteles?

Existen estudios de MobileMarketer, de TravelWeekly y este otro, para hoteles de lujo, que analizan estas diferencias.

Dado que muchos de nuestros clientes nos preguntan sobre este tema, en Mirai lo hemos estudiado también desde un punto de vista de negocio y empírico, analizando las reservas en todos nuestros clientes en España en 2017. Aquí nuestras conclusiones.

El móvil, principal herramienta para consultar

La primera explicación es a la vez la más sencilla y radica en el uso que le damos al móvil. Se ha convertido en una herramienta de permanente consulta que nos devuelve en el acto lo que buscamos. Quién no ha preguntado a Google (o a Siri) “¿Cuándo llegó el hombre a la luna?” o “¿Cuántos años tiene Raphael?”. Nos hacemos adictos a la inmediatez y a la consulta permanente.

También para consultar precios, comparar hoteles y recopilar información de posibles viajes futuros. Aprovechamos ratos libres, el camino al trabajo o jugueteamos con el móvil delante del televisor para consultarlo.

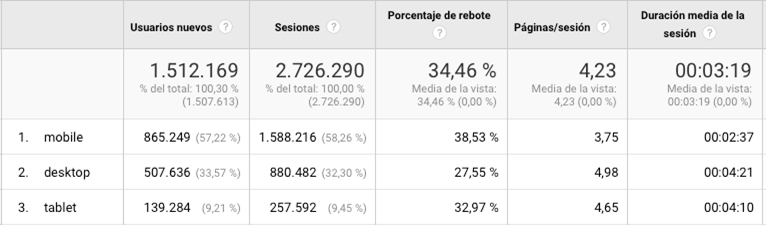

Estamos en lo que el mundo del marketing llama “up in the funnel” o, lo que es lo mismo, la parte más inicial del proceso. Estamos recabando información. Todavía en muchos casos lejos de la decisión y más aún de la acción (compra o reserva). Esto se refleja en la diferencia de tiempo en las webs según dispositivo. Cuando buscas o jugueteas, estás poco tiempo. Cuando compras, estás más tiempo. Te informas de los detalles. Un ejemplo de una web con mucho tráfico.

Diferentes estudios confirman que el uso del móvil es mayoritario en esta etapa inicial “up in the funnel” (en comparación con el PC o tablet) y no sólo en la industria travel sino en todas. Es un patrón general.

La mayoría de estas búsquedas tan iniciales se quedan en nada. Miles de consultas que nunca convertirán, o que lo harán pero quizá muy a futuro, haciendo muy complicada la trazabilidad de esa visita. Yo mismo busco con frecuencia restaurantes a los que ir (tengo mi wish list ya creada). En cambio sólo he ido al 10% de esa lista. Lo mismo ocurre con apartamentos para la playa en verano u hoteles para escapadas de fin de semana. Soy un soñador. Como la mayoría.

Esta diferencia del uso de dispositivos (móvil/tablet/PC) en las diferentes etapas del funnel justifica parte de la gran diferencia entre visitas y reservas (es decir, el ratio de conversión) de cada dispositivo. Cuantificarlo en cambio es complejo y podría variar mucho destino a destino u hotel a hotel.

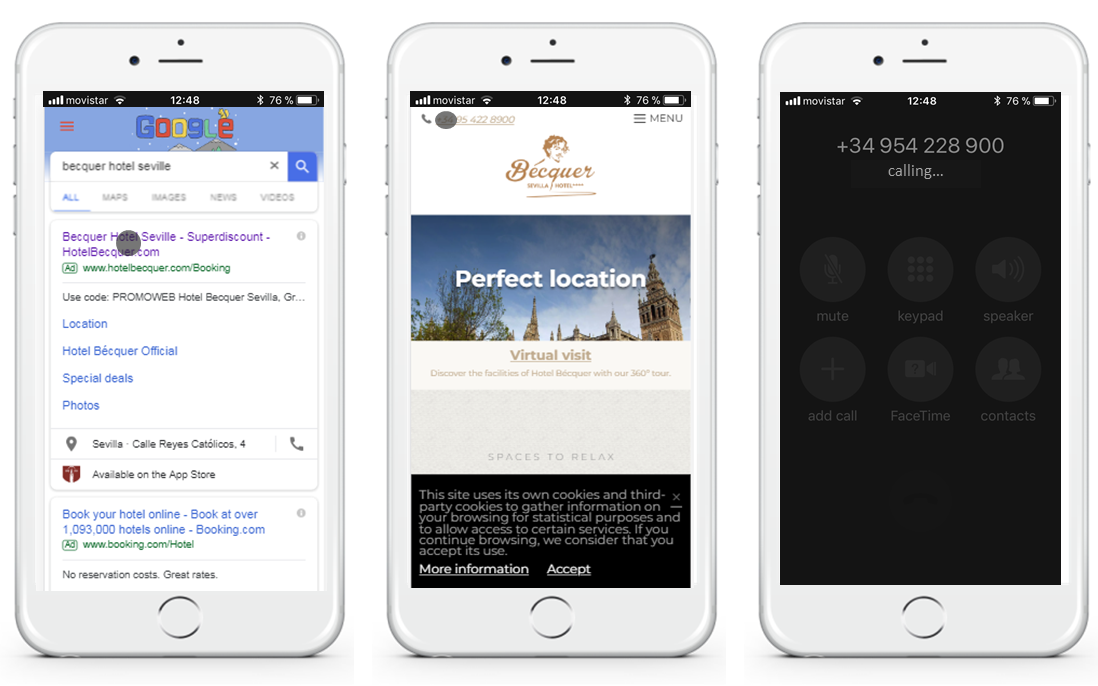

El móvil, vehículo para localizar y llamar al hotel

¿Quién no usa el móvil para buscar la dirección de un hotel? ¿o para encontrar su número y llamar? El móvil arrasa en esta faceta.

Todo este tráfico, que es esencial para el hotel, no registra conversión online (reserva online / visita) alguna en web. Deberíamos añadir por tanto otros objetivos de conversión al tráfico móvil. ¿Llamadas al hotel hechas desde la web? ¿Consultas que van directas al mapa o dirección? Difícil de saber y más de cuantificar, pero sin considerarlas la aportación del móvil a tu negocio está siendo invisible.

Y para reservar, ¿smartphone o desktop/tablet? Depende

Tras analizar todas las reservas de 2017 (cientos de miles), las conclusiones obtenidas nos muestran similitudes pero también importantes diferencias entre los usuarios móviles y desktop. Entenderlas nos ayuda a explicar de manera más empírica “por qué unos hoteles convierten más en móvil que otros” o, lo que es lo mismo, por qué “mi conversión móvil es X o Y”.

Usuarios móviles y desktop …. cada vez más parecido

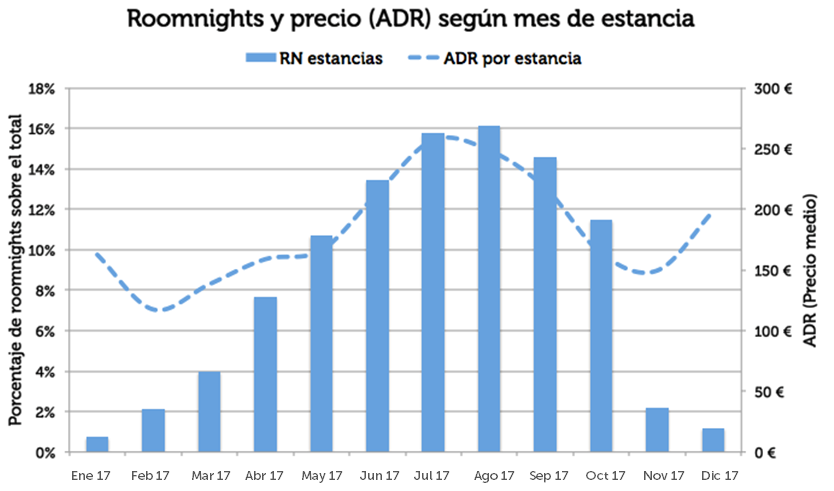

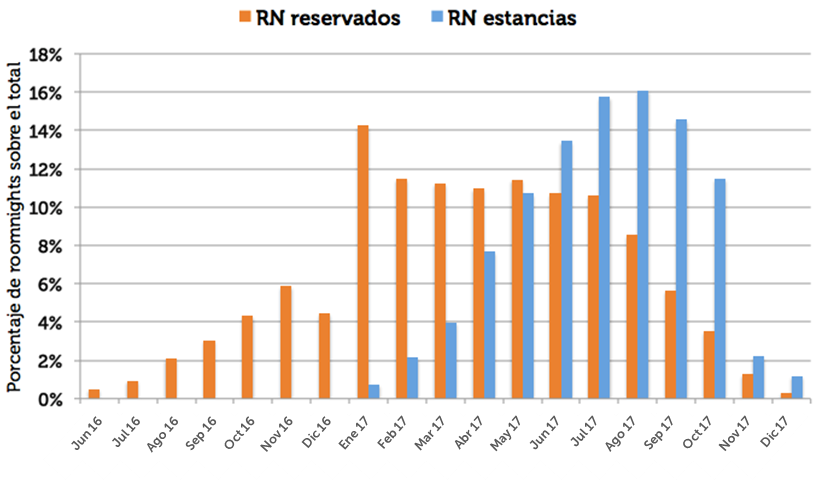

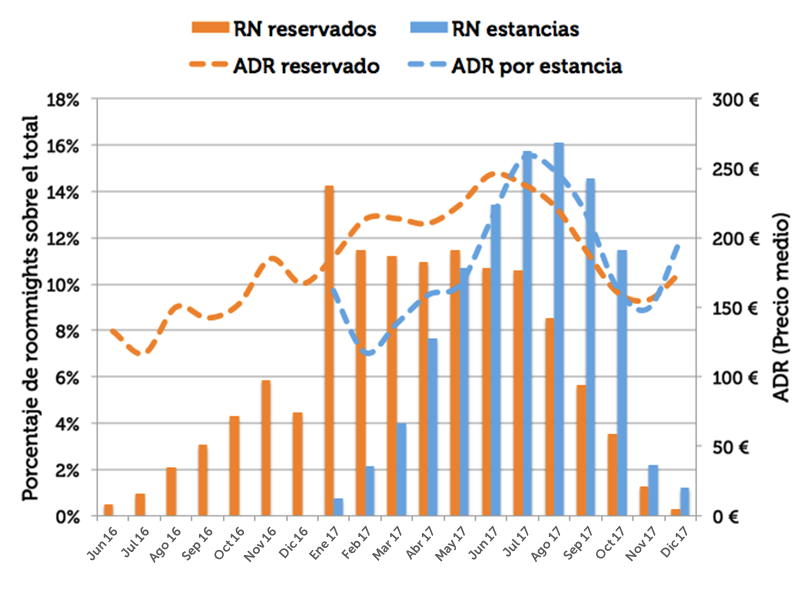

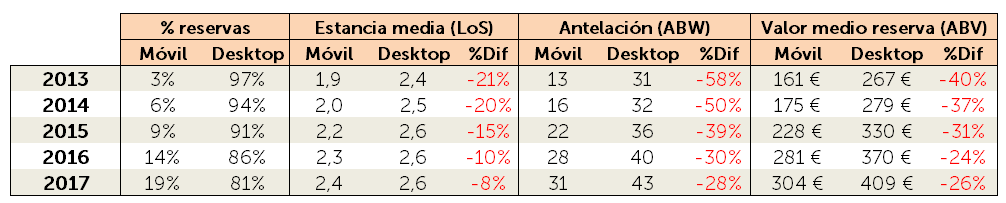

2017 confirma la tendencia de que los usuarios que reservan por su móvil se parecen cada vez más a los usuarios desktop. Se refleja en la convergencia gradual de las variables antelación media (ABW, average booking window), estancia media (LoS, length of stay) y valor medio de reserva (ABV, average booking value).

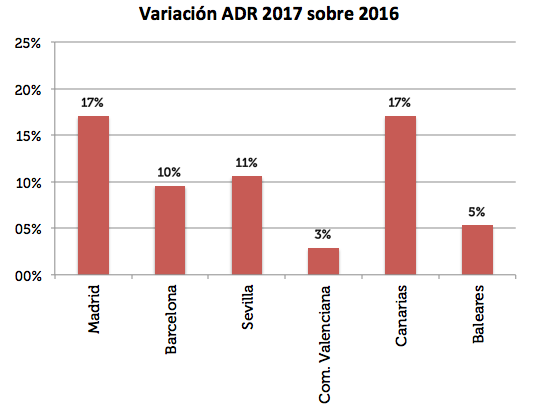

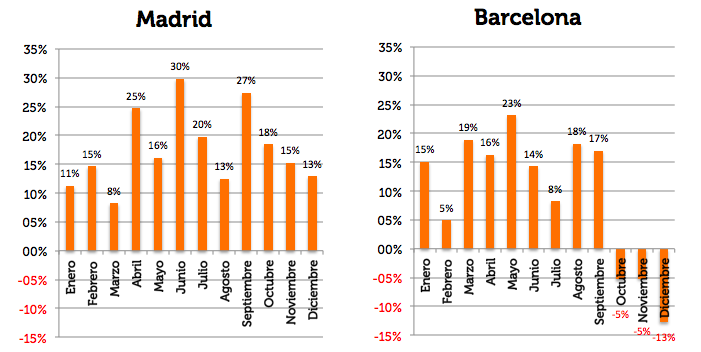

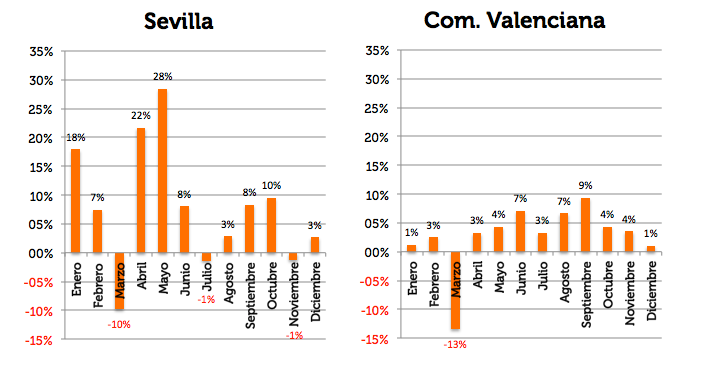

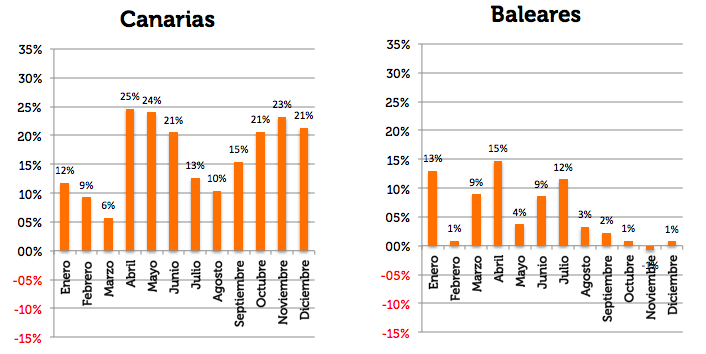

Destacar que la diferencia de valor medio de reserva no decrece al mismo ritmo que la estancia media. El motivo está en la otra parte de la variable: el precio (ADR) que todavía varía mucho en clientes móviles respecto a desktop como veremos más adelante.

Usuarios parecidos, sí … pero a la vez muy diferentes

Si profundizamos un poco en los datos, vemos grandes diferencias en el patrón de comportamiento entre usuarios móviles y desktop.

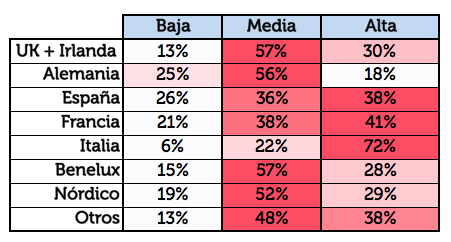

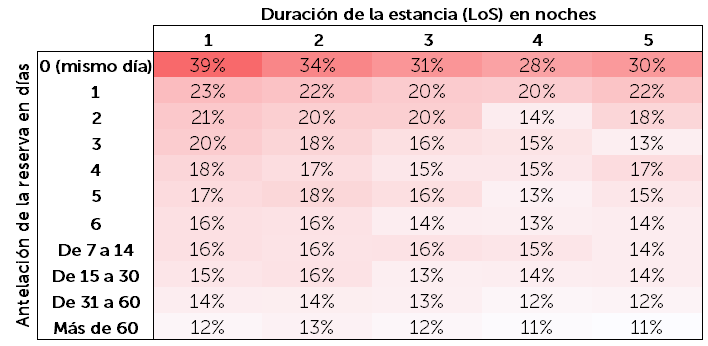

Cruzando el dato de antelación y estancia obtenemos la siguiente matriz de pesos de reservas móviles sobre el total.

Comportamiento muy diferente en ambos extremos.

- Poca antelación y estancia corta llevan a gran uso del smartphone para reservar. Registra casi un 40% de las reservas para una noche y para el mismo día. Hablamos de datos medios. En ciertos hoteles hemos contabilizado picos de hasta el 60% de la venta hecha desde smartphones.

- Mucha antelación y estancias largas implican poco uso del smartphone para reservar. Tan sólo el 11% de las reservas para 5 noches con más de 60 días de antelación se realizan con un móvil. Hablamos de una diferencia de 4x.

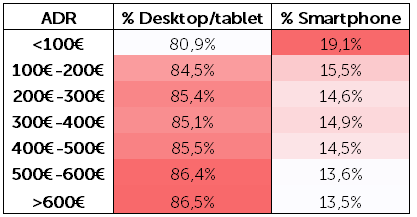

Precio (ADR, average daily rate)

Otra de las grandes diferencias de comportamiento está en el precio medio reservado. A menor tarifa, mayor uso del móvil para reservar. A medida que la tarifa crece, el uso de móvil cae en detrimento del desktop que crece.

Dos posibles razonamientos a este comportamiento:

- Los usuarios más jóvenes (nativos digitales) tienden a reservar menores tarifas que los usuarios más adultos (poder adquisitivo).

- Gastar mucho dinero exige más calma. Gastarse 80€ o 2.000€ en una reserva es todavía muy diferente para muchos usuarios que prefieren de nuevo esperar y reservar con calma en su casa u oficina.

Mercado emisor

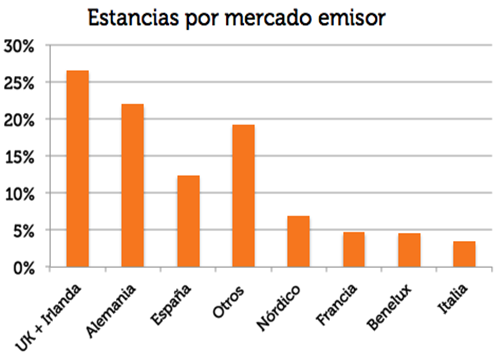

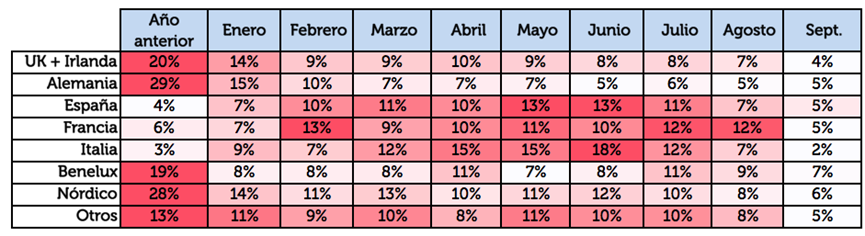

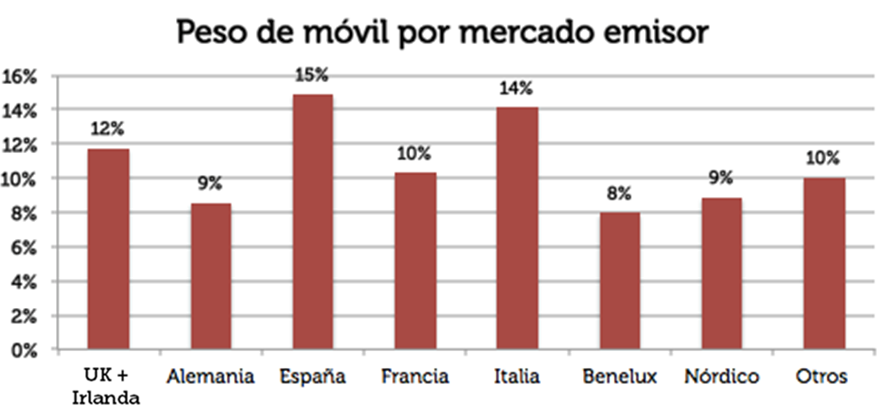

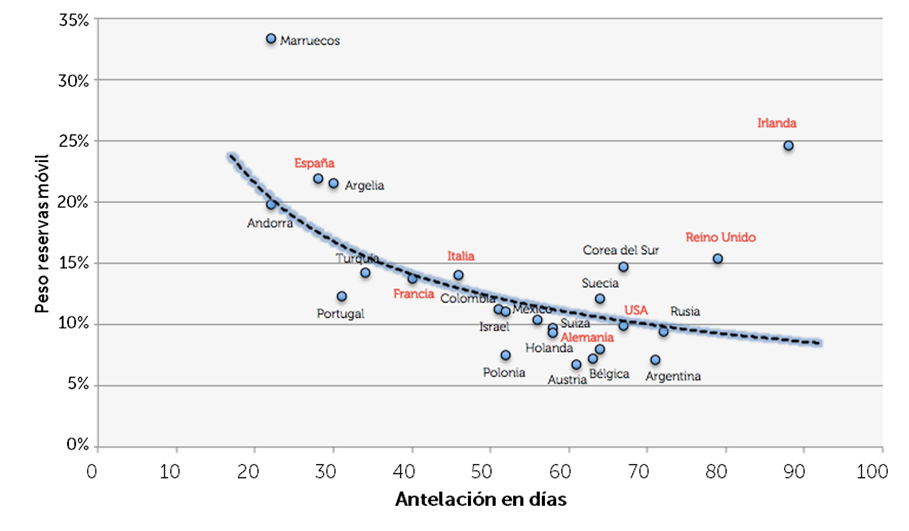

Por último, otra variable que podría condicionar el uso del móvil es el mercado emisor. Los resultados obtenidos están correlacionados con la antelación media. Y es que el mercado origen del cliente tiende a marcar una antelación determinada (planificación de vuelos, publicación de calendarios escolares, etc.) . Y como hemos visto, la antelación incide de manera directa en uso del móvil.

Los datos nos confirman que los mercados con mayor antelación son los que menor penetración de reservas desde móvil tienen. En cambio, los mercados más cercanos, que tienen menor antelación media, tienen por el contrario, mayor volumen de reservas desde el móvil.

De los mercados emisores claves para el destino España vemos que:

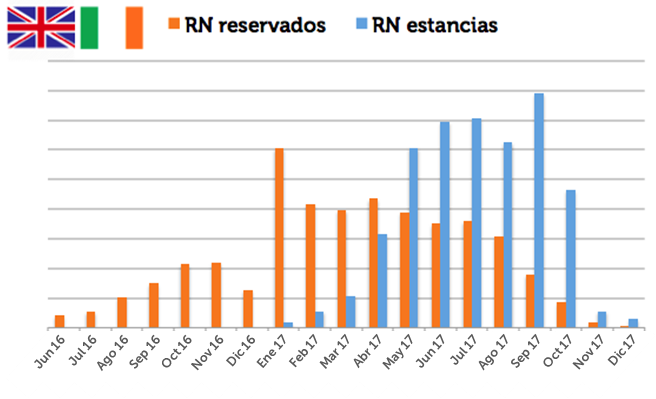

- El mercado local (España) junto Reino Unido e Irlanda se comportan los tres por encima de la media. Perfil de cliente (edad) o hábito de uso de móvil justificarían estas desviaciones al alza. Los tres países están entre los líderes europeos en consumo de móvil.

- Francia, Italia y Estados Unidos se comportan de acuerdo a la media pese a ser, más en concreto Estados Unidos, un mercado muy desarrollado en el uso del móvil. Pero los mercados transoceánicos son muy penalizados ya que la reserva hotelera viene precedida de una compra de un billete aéreo de larga distancia y de mucho mayor importe que las clásicas low-cost europeas.

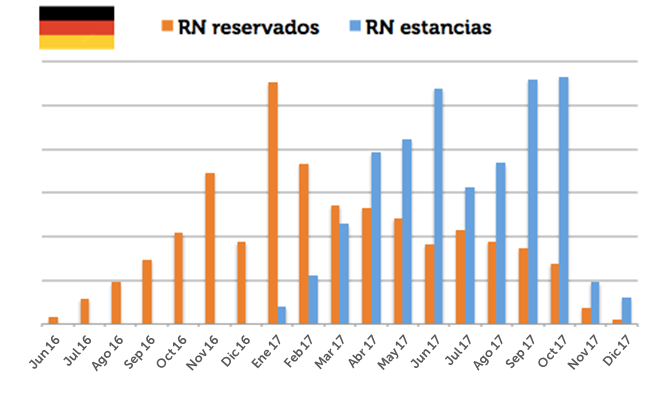

- Alemania, mercado clave en destinos como Baleares o Canarias, se comporta en cambio por debajo de la media, haciendo una vez más de este mercado una excepción en la venta online, donde está rezagado, como se muestra también en este estudio:

En nuestro estudio obviamos (al no disponer de datos) una variable muy importante que es la edad media de los clientes. De tener este dato, intuimos que veríamos una clara correlación entre edad y uso de móvil.

¿Por qué las OTA tienen mayor venta móvil que las webs de hoteles?

Debemos aclarar primero la nomenclatura. Las OTA normalmente hablan de venta móvil incluyendo smartphones y tablets, como en el mencionado estudio de Criteo.

Por tanto, es importante comparar iguales. Los datos que hemos facilitado en este estudio excluyen tablets ya que consideramos que se comportan como un usuario desktop más que móvil.

Aún así, según varios estudios, de nuevo el más reciente el de Criteo, muestran gran diferencia del peso de reservas desde Smartphone entre OTA y hoteles.

Nuestros datos son muy superiores a los mostrados ahí. El peso de Smartphone en 2017 fue de casi el 20%. En destinos más urbanos este porcentaje llegó al 28% y en hoteles concretos al 36%.

Es cierto que la conversión en móvil de las OTA es mayor que la de las web de los hoteles, pero al igual que lo es en desktop. Los motivos son los mismos:

- Ofrecen todos los destinos del mundo. Tu web solo uno (o unos pocos, en caso de cadena).

- Ofrecen todos (o muchos) los hoteles del mundo. Tu web solo uno (o unos pocos, en caso de cadena).

- Imagen de marca consolidada. Mayor seguridad para hacer la reserva, en especial en móvil, donde todo es más difícil e incómodo.

- Mayor fidelización. En ausencia de estrategias de fidelización por parte del hotel, las OTA lo hacen en su lugar, creando usuarios fieles a una marca o una app.

- Mejor identificación del usuario y auto-rellenado de datos

Pero hay, además, tres motivos añadidos en móvil:

- Comparar varias webs en un smartphone es mucho más complicado que en desktop. El salto del cliente a la web del hotel desde una OTA o Tripadvisor es mucho más complicado, lo que hace que el cliente se quede en la OTA para reservar.

- Facilidad de formas de pago, en especial en modelos merchant donde quien cobra es la OTA.

- Potentes app que hacen a sus usuarios aún más cautivos.

Conclusiones

Los usuarios no usan el móvil igual que el desktop. Son etapas del viaje del cliente (customer jorney) diferentes. Además, los usuarios son multi-dispositivo y cambian constantemente entre ellos.

Es de esperar que empresas como Google o Facebook entren a la trazabilidad de usuarios multi-dispositivo. Sólo hay que ver los miles de resultados de búsquedas tipo “cross device tracking and attribution” en Google. Esto nos facilitaría mucho el entender el porqué de estas diferencias de conversión entre móvil y desktop. Veríamos con mayor certeza que el móvil es elemento esencial en el funnel y que, por tanto, su conversión asistida sería mucho más alta que la de last-click.

Dime qué tipo de cliente tienes y te diré que cuota de venta móvil tienes. Analiza las variables que inciden en la reserva desde smartphone: mercado emisor, antelación, estancia media, precio medio y, aunque no lo hemos analizado en este estudio, la edad media de tu cliente. Esos datos explicarán de inmediato por qué tu peso de móvil es el que es.