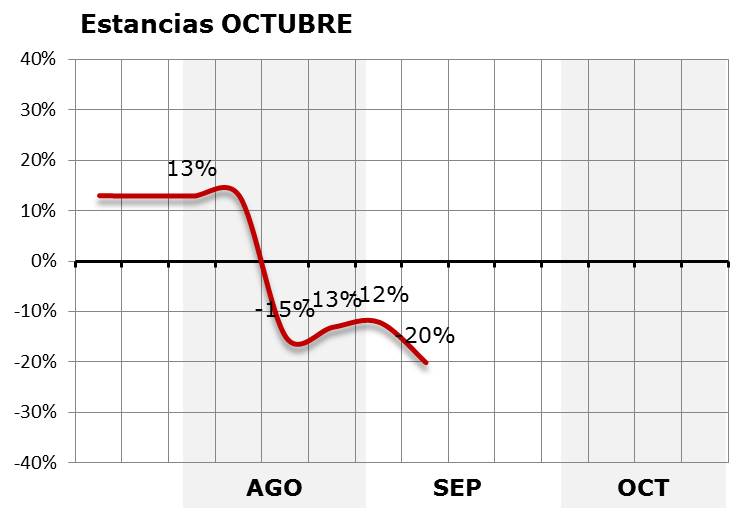

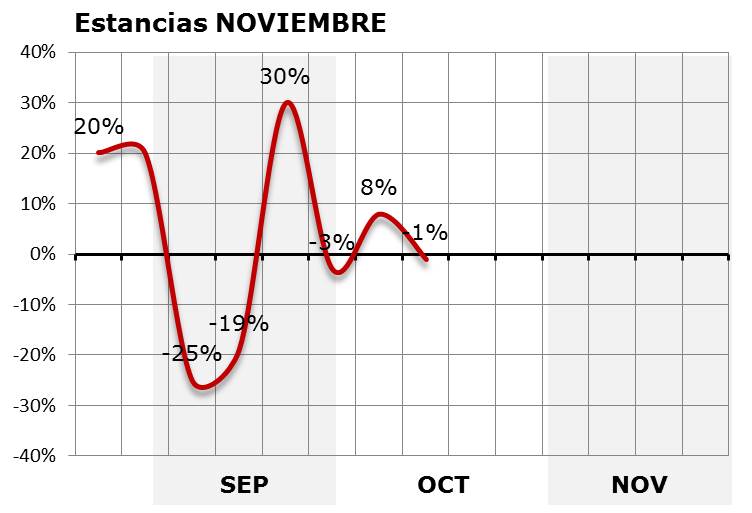

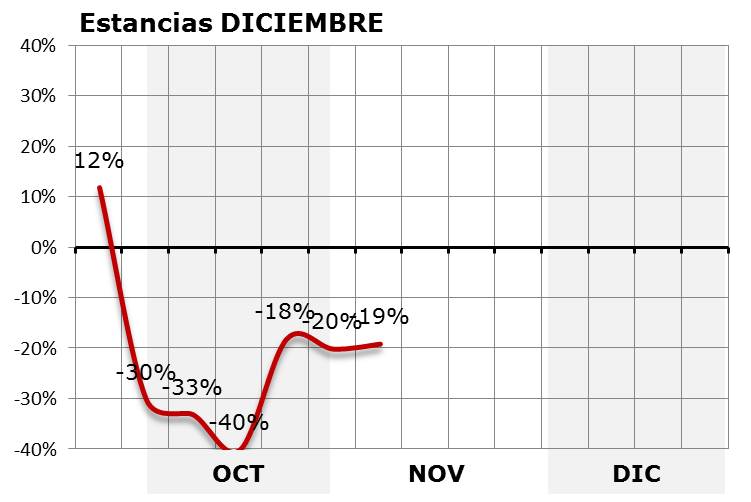

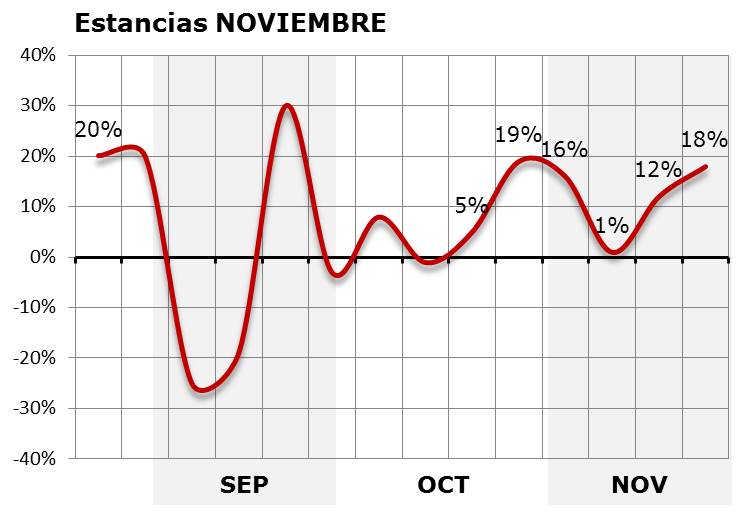

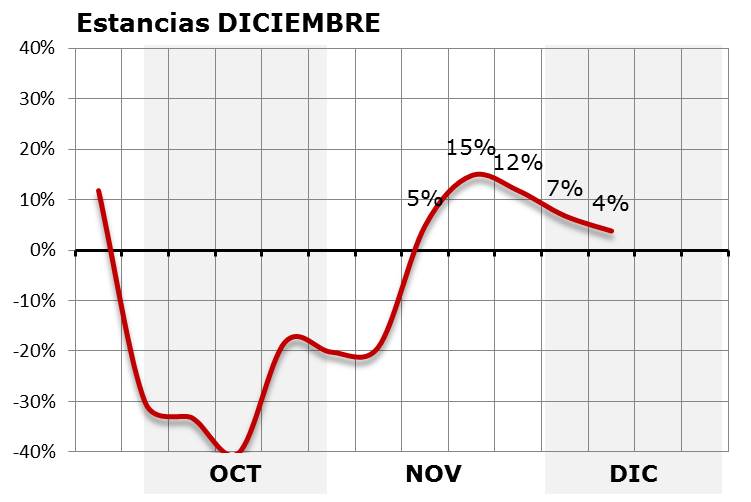

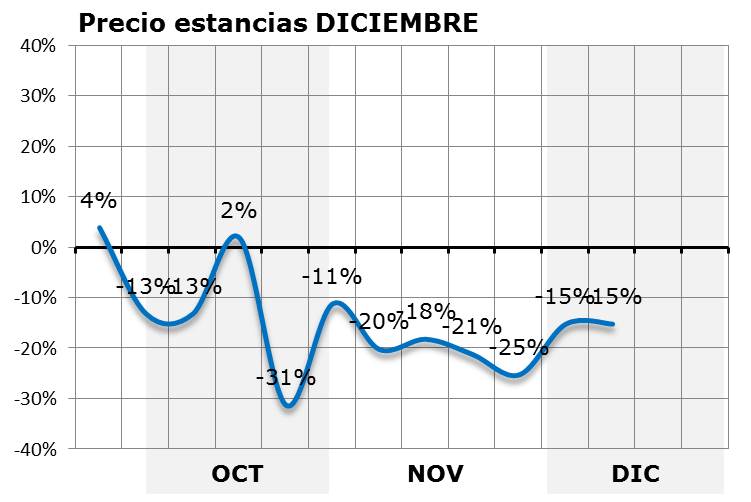

Según nuestros nuevos datos, diciembre repite el patrón de octubre y noviembre. Tres semanas después de nuestro último análisis, el dibujo se completa un mes más. Estas tres características definen lo que está pasando en Barcelona en el último trimestre:

1. Hasta unas dos semanas antes de que empice cada mes, la demanda está hundida, con pickups inferiores al año anterior

2. Desde ese momento da un vuelco al alza y, hasta completar el mes, compensa en buena parte la sequía previa.

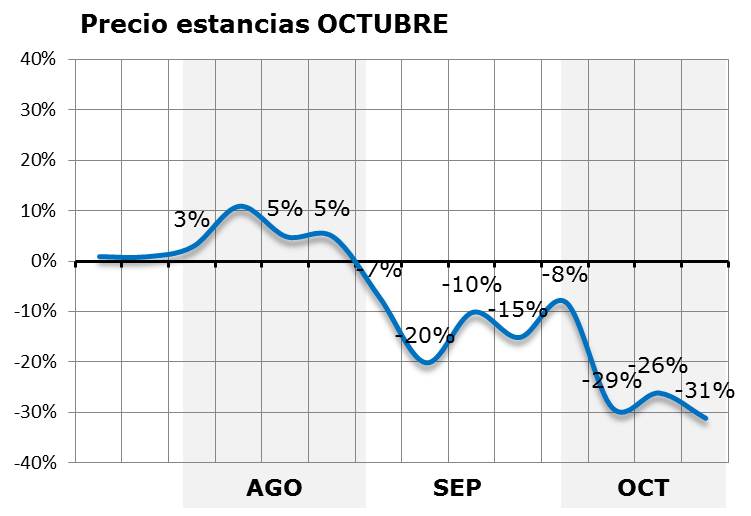

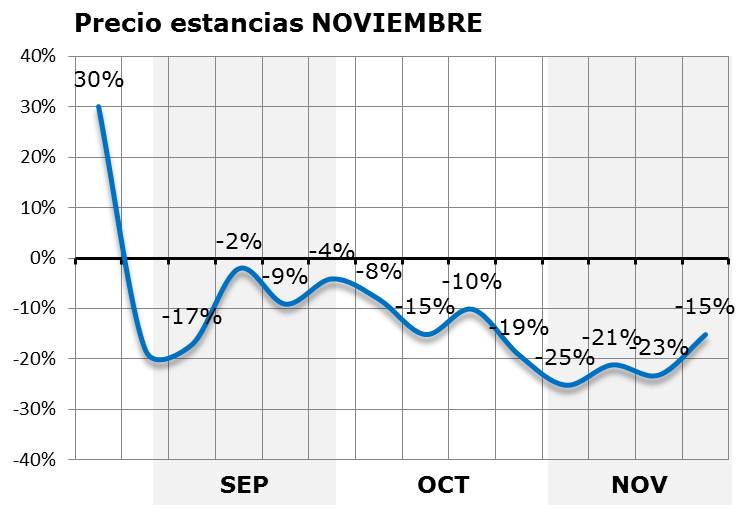

3. El precio, en cambio, entra en un fuerte descenso del que no sale

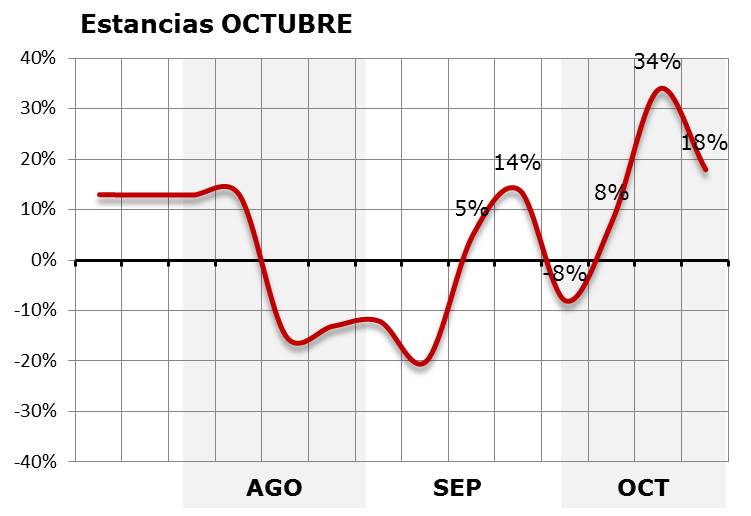

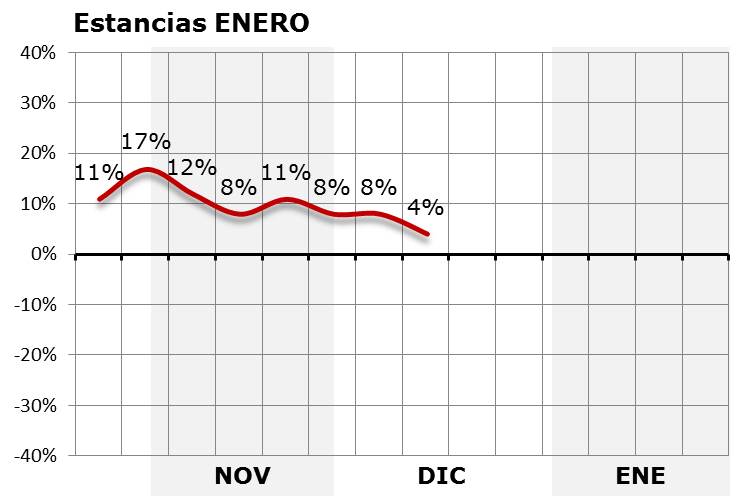

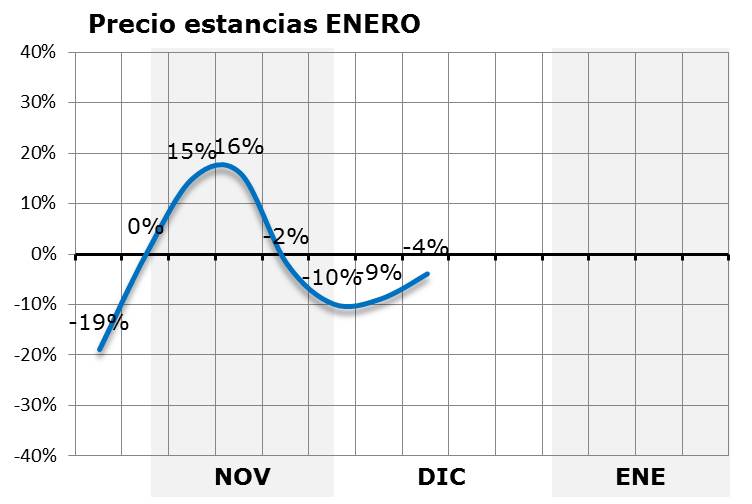

Enero pinta diferente, de momento.

Nuestros primeros datos dibujan otro esquema. Sería arriesgado concluir que la tendencia general ha cambiado: Enero es el mes con menos ocupación, todavía es pronto y la antelación ha bajado, con lo que la muestra podría ser demasiado pequeña. Aún así este es el patrón.

Pickup semanal para estancias en enero. Evolución interanual:

Enero se presenta diferente, con datos positivos de demanda, estable y por encima del año pasado. Lo que decidirá el resultado es el precio, en manos de los hoteleros.