Qué pueden aprender los hoteles madrileños de estos dos destinos para maximizar la rentabilidad de un evento histórico para la ciudad.

Madrid se prepara para acoger su Gran Premio de Fórmula 1, un evento nuevo para la ciudad y con capacidad evidente para impulsar la demanda hotelera. La oportunidad es clara, pero también lo es el riesgo: interpretando el evento como una garantía automática de ocupación, aplicando tarifas demasiado agresivas desde el primer momento, frenando la conversión y terminando ajustando precios en la fase final.

El análisis de otros grandes premios celebrados en capitales similares como Barcelona y Ciudad de México, y la situación actual de Madrid, sugieren una lectura más precisa: un Gran Premio no debe gestionarse solo como una fecha de alta demanda, sino como una oportunidad para optimizar precio, inventario, condiciones, estancia media, producto y canal de venta. El objetivo no es simplemente vender más, sino vender mejor.

Conviene recordar que este análisis parte del canal directo. Por tanto, los datos y tendencias no representan necesariamente el total del mercado hotelero. Aun así, esta perspectiva es especialmente útil porque permite observar indicadores sobre los que el hotel tiene mayor capacidad de control: ADR, estancia media, valor medio de reserva, anticipación, condiciones de cancelación, mix de producto y rentabilidad neta.

Barcelona: más valor, no necesariamente mucho más volumen

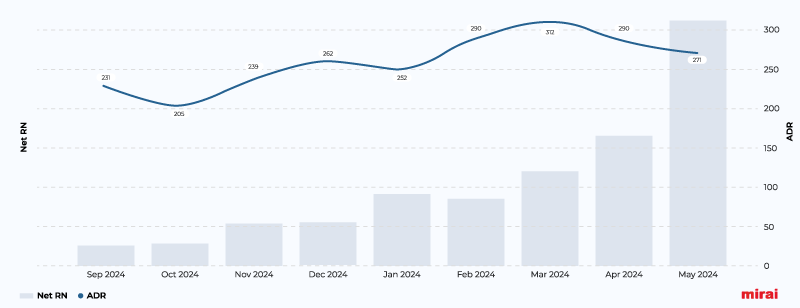

En Barcelona, al comparar el fin de semana del Gran Premio — 30 y 31 de mayo y 1 de junio de 2025 — con los tres fines de semana anteriores, el efecto aparece con bastante claridad. Las room nights aumentan cerca de un 10%, el revenue alrededor de un 30%, el ADR aproximadamente un 19% y el valor medio por reserva casi un 29%. La estancia media también mejora, en torno a un 8%.

La conclusión es relevante para Madrid: el GP actúa como un acelerador de valor, aunque es cierto que en destinos/establecimientos con niveles de ocupación ya altos en esas fechas (como Barcelona), el hotel puede no recibir muchas más reservas, pero sí captar estancias más largas, con mayor precio medio y mayor valor total.

Por día, el viernes del GP en Barcelona combina crecimiento de volumen y precio, con un ADR casi 19% superior al de los viernes anteriores. El sábado también mejora claramente tanto en ADR (21,7%), como en valor medio por reserva (35,4%). El domingo también aporta valor, con una prima de ADR cercana al 15% frente a los domingos previos.

En Barcelona, la curva de emisión de reservas muestra un peso relevante de la última hora: aproximadamente una de cada cuatro room nights del fin de semana se emitió en el propio mes del evento. Sin embargo, el mayor ADR se alcanzó dos meses antes, en marzo, con 312 €, para después moderarse hasta 271 € en el mes del GP, un ajuste aproximado del 13%. La lectura para Madrid es clara: la venta tardía puede ser importante, pero no siempre es la de mayor precio. La clave está en gestionar toda la curva, combinando demanda anticipada, inventario protegido y control de condiciones para no depender de ajustes de última hora.

En mercados emisores, Barcelona no muestra una transformación radical del mix. Estados Unidos, España, Reino Unido, Francia, Italia y Alemania siguen entre los principales mercados, aunque Francia e Italia ganan peso durante el GP. Por régimen, las diferencias son limitadas. Por ocupación, sí aparece una señal interesante: mayor peso relativo de ocupaciones familiares y de mayor capacidad, que suelen tener más potencial de ADR y valor medio que en los fines de semana anteriores.

Ciudad de México: un impacto más concentrado

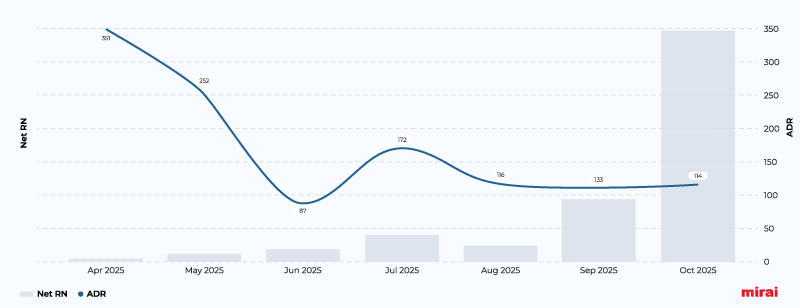

Ciudad de México muestra un patrón más intenso que Barcelona. Al comparar el fin de semana del GP con los fines de semana cercanos, el evento aparece como un pico más claro: las room nights crecen cerca de un 27%, el revenue más de un 70%, el ADR alrededor de un 35% y el valor medio por reserva cerca de un 44%.

En Ciudad de México, la relación entre pickup y ADR emitido muestra una señal especialmente relevante para Madrid. El mes del Gran Premio concentró aproximadamente dos tercios de las room nights emitidas, lo que confirma un peso muy alto de la venta de última hora. Sin embargo, esa demanda final no entró al mayor precio de la curva: el ADR emitido pasó de 172 € en julio a 114 € en octubre, un ajuste cercano al 34%.

La conclusión no es que la venta tardía sea negativa, sino que no garantiza por sí sola mayor rentabilidad. Si el hotel parte de tarifas demasiado altas y después corrige con fuerza, puede captar volumen al final, pero a costa de deteriorar ADR y aumentar el riesgo de cancelaciones o re-reservas.

Este punto es clave para Madrid. Una estrategia excesivamente agresiva al inicio puede obligar a corregir precios más adelante si la demanda no convierte al ritmo esperado. Y si esa corrección se combina con políticas flexibles, aumenta el riesgo de cancelaciones y re-bookings a menor tarifa.

En cuanto a mercados, México ofrece un patrón distinto a Barcelona: durante el GP gana peso el mercado doméstico, mientras Estados Unidos sigue siendo relevante pero pierde algo de peso relativo. Esto confirma que no existe un único “cliente F1”: cada destino activa mercados distintos.

Para Madrid, esta lectura es especialmente interesante. Aunque no podemos asumir que vaya a comportarse igual que México, sí parece razonable vigilar de cerca el mercado nacional: el evento es nuevo para la ciudad, existe una destacable afición española a la F1, y Madrid es un destino muy accesible desde buena parte del país.

Madrid: la demanda ya está reaccionando

La fotografía actual de Madrid para el fin de semana del GP frente al mismo periodo del año anterior muestra una aceleración muy fuerte. El revenue crece alrededor de un 291%, mientras las reservas aumentan un 56%. La diferencia se explica por un incremento de room nights del 112%, una estancia media un 38% superior y, sobre todo, un ADR que alcanza los 344 €, con una extraordinaria subida del 85%. El valor medio por reserva crece en torno al 155%.

Este dato confirma que Madrid no está captando solo más volumen, sino una demanda de mayor valor: más noches, mayor estancia, mayor ADR y más importe por reserva. La pregunta para los hoteles no debería ser solo “cuánto puedo subir el precio”, sino “cómo puedo sostener una prima de valor sin frenar conversión ni provocar ajustes tardíos”.

El mix emisor también es relevante. España y Estados Unidos concentran ya cerca del 43% del revenue del fin de semana, con pesos muy similares. Reino Unido, Francia, Alemania y Argentina también aparecen entre los principales mercados. Madrid no debería plantear el GP como un evento exclusivamente internacional ni puramente doméstico. Ambos bloques serán importantes, pero con comportamientos distintos en anticipación, sensibilidad al precio, estancia media y condiciones de reserva.

Viernes, sábado y domingo: tres noches, tres estrategias

La comparación del fin de semana del GP de Madrid con los fines de semana inmediatamente anteriores y posteriores muestra una señal muy clara: el evento genera alrededor de un 52% más de revenue, pese a registrar menos reservas y algo menos de room nights que dichos fines de semana. La diferencia está en el valor: el ADR se sitúa aproximadamente un 69% por encima, el valor medio por reserva más que duplica el de los fines de semana comparables y la estancia media crece cerca de un 40%.

Por día, viernes y sábado muestran ADRs muy similares, 324 € y 325 €, con primas elevadas frente a los de los fines de semana comparables, aunque con menor volumen captado. Esto puede ser positivo si responde a una estrategia deliberada de protección de precio, pero exige vigilar constantemente los niveles de conversión de la web y el pickup.

El domingo merece una atención especial. Mantiene un ADR de 322 €, una estancia media de 3,4 noches y mejor comportamiento relativo en room nights frente a domingos comparables. Esto conecta con lo observado en Barcelona y México: el domingo del GP no debe tratarse como una noche residual, sino como una pieza clave para construir estancias más largas y rentables.

Pickup en suave aceleración, y ADR en moderación

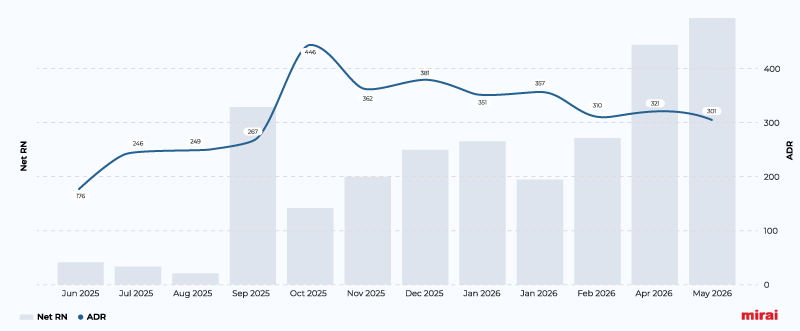

La emisión por mes en Madrid muestra una aceleración relevante en abril: las RN crecen en torno a un 65% frente a marzo y más de un 120% frente a febrero, lo que confirma una mejora clara del ritmo de entrada para ese mes.

Sin embargo, mayo no replica la misma intensidad. El crecimiento sobre abril es mucho más limitado, de apenas un 10%, por lo que conviene leer el movimiento como una aceleración puntual en abril, más que como una tendencia ya consolidada.

En ADR, la lectura también requiere prudencia. Los niveles más altos se concentran en meses con menor volumen relativo de RN, como octubre, donde el ADR alcanza los 446 €, probablemente condicionado por una menor muestra.

En los meses con mayor volumen reciente, el ADR se mueve en una banda más estable: 310 € en marzo, 321 € en abril y 301 € en mayo. Esto supone una caída aproximada del 14% frente al ADR de enero, situado en 351 €, y apunta a una cierta moderación del precio emitido conforme aumenta el volumen.

Esto no significa necesariamente que los hoteles estén gestionando mal. Puede responder a cambios de mix, entrada de más inventario, ajustes para estimular conversión, mix de habitaciones y regímenes, o límites naturales de aceptación del mercado. Pero sí confirma que el crecimiento del pickup no debe interpretarse de forma aislada: hay que analizar a qué ADR entra la demanda, con qué condiciones y por qué canal.

Producto, estancia y condiciones: las palancas de rentabilidad

El desglose por régimen muestra que el desayuno incluido está creciendo con más fuerza que Room Only. Mientras el revenue de solo alojamiento aumenta un 220%, el de desayuno incluido crece un 406%. Además, el ADR del desayuno incluido alcanza 401 €, frente a 323 € en Room Only. Esto no implica que todos los hoteles deban empujar desayuno incluido de forma indiscriminada, pero sí sugiere que puede ser una palanca de valor si el margen neto lo justifica.

Por ocupación, las habitaciones dobles siguen siendo la base principal, pero crecen con fuerza triples, cuádruples y familiares. Las triples aumentan sus room nights un 226%, las cuádruples un 327% y las familiares, aunque con poca muestra, muestran un ADR de 513 €. La gestión del inventario por tipología será clave.

La duración de estancia refuerza esta idea. Crecen especialmente las estancias de 3 y 4 noches, siendo estas últimas las más vendidas, y cayendo, por otro lado, las de una noche. Por tanto, el GP no debe gestionarse como una noche pico, sino como una oportunidad de estancia extendida.

Por categoría, los 4 estrellas concentran el mayor peso entre las categorías válidas, con ADR de 429 €, fuerte crecimiento de room nights y estancia media de 3,1 noches. Los 3 estrellas también crecen, aunque con una prima más moderada, y los 5 estrellas, con menor muestra, apuntan a demanda premium, con ADR que superan los 800 € y estancia media de 4,4 noches.

La política de cancelación será otra palanca crítica. Las políticas mixtas siguen concentrando la mayor parte del negocio, pero las no reembolsables son las que más crecen, creciendo en reservas +87%, por 25% de las mixtas. La lectura no es eliminar flexibilidad, sino alinear condiciones con precio para evitar cancelaciones y re-reservas si el mercado obliga a ajustar tarifas.

Cinco activaciones concretas para hoteles de Madrid

- Pricing por fases y por día de estancia

No debería haber una única tarifa de GP. Viernes, sábado y domingo muestran comportamientos distintos. Viernes y sábado permiten defender una prima alta, pero necesitan control de conversión. Domingo debe gestionarse como noche estratégica para extender estancia, no como una noche a descontar; sin olvidarnos del jueves, otro día que puede ser clave si lo optimizas bien. La recomendación es revisar precio semanalmente según pickup, ADR emitido, inventario restante, conversión y competitividad.

- Proteger inventario para estancias de 3 y 4 noches

Madrid ya muestra crecimiento de estancias largas. Conviene evitar que reservas cortas bloqueen combinaciones más rentables. Los mínimos de estancia deben aplicarse de forma selectiva y revisable: proteger jueves-domingo, viernes-lunes y, cuando llegue el momento, viernes-domingo. Flexibiliza antes de bajar precio si la conversión se frena. Los datos muestran predisposición a 4 noches, no olvides aspirar a estancias jueves-lunes.

- Gestionar habitaciones y regímenes como producto estratégico

Desayuno incluido, triples, cuádruples, familiares y habitaciones superiores pueden elevar valor medio y rentabilidad. No deben venderse como inventario indiferenciado ni regalarse como descuento encubierto. La web directa puede paquetizar mejor estos productos: desayuno, ventajas exclusivas, upgrades, late check-out sujeto a disponibilidad o extras con margen. Ofrécelos de forma prioritarios en tu canal directo.

- Usar OTA de forma táctica, protegiendo el canal directo

Las OTA pueden aportar visibilidad y efecto billboard, pero no deberían capturar la demanda más rentable. La web debe tener mejor propuesta: disponibilidad maximizada, ventajas exclusivas, condiciones claras y productos de mayor valor. En OTA conviene limitar inventario al máximo, minimizar rate plans y aplicar condiciones más restrictivas que en la web, sobre todo para minimizar al máximo las cancelaciones.

- Alinear cancelación, restricciones y ajustes de precio

El peor escenario es salir con tarifas muy altas, bajar tarde y permitir que reservas flexibles cancelen para reservar más barato. Las no reembolsables ya muestran tracción, pero las mixtas siguen siendo útiles para convertir en tus tipologías más complejas. La solución es una arquitectura equilibrada: más flexibilidad al inicio, más protección conforme avance el pickup y ajustes de precio graduales, segmentados y preferiblemente ligados a valor añadido, no a bajadas públicas generalizadas.

Conclusión

Barcelona y Ciudad de México muestran que un Gran Premio puede elevar ADR, estancia media y valor por reserva, aunque cada destino responde de forma distinta. Madrid ya muestra señales claras de compresión: más valor, más estancia, mayor ADR y aceleración reciente del pickup. Así lo muestra el resumen siguiente, con el incremento de ADR que genera cada GP en los destinos al compararlos con los fines de semana sin GP del mes:

Pero esa oportunidad no se capturará automáticamente. El reto para los hoteles madrileños no será solo llenar el fin de semana. Será vender mejor: con precio por fases, inventario protegido, condiciones bien diseñadas, producto diferenciado y un canal directo fuerte que permita maximizar la rentabilidad neta.