Què poden aprendre els hotels madrilenys d’aquests dos destins per maximitzar la rendibilitat d’un esdeveniment històric per a la ciutat.

Madrid es prepara per acollir el seu Gran Premi de Fórmula 1, un esdeveniment nou per a la ciutat i amb capacitat evident per impulsar la demanda hotelera. L’oportunitat és clara, però també ho és el risc: interpretar l’esdeveniment com una garantia automàtica d’ocupació, aplicant tarifes massa agressives des del primer moment, frenant la conversió i acabant ajustant preus en la fase final.

L’anàlisi d’altres grans premis celebrats en capitals similars com Barcelona i Ciutat de Mèxic, i la situació actual de Madrid, suggereixen una lectura més precisa: un Gran Premi no s’ha de gestionar només com una data d’alta demanda, sinó com una oportunitat per optimitzar preu, inventari, condicions, estada mitjana, producte i canal de venda. L’objectiu no és simplement vendre més, sinó vendre millor.

Convé recordar que aquesta anàlisi parteix del canal directe. Per tant, les dades i tendències no representen necessàriament el total del mercat hoteler. Així i tot, aquesta perspectiva és especialment útil perquè permet observar indicadors sobre els quals l’hotel té major capacitat de control: ADR, estada mitjana, valor mitjà de reserva, anticipació, condicions de cancel·lació, mix de producte i rendibilitat neta.

Barcelona: més valor, no necessàriament molt més volum

A Barcelona, en comparar el cap de setmana del Gran Premi — 30 i 31 de maig i 1 de juny de 2025— amb els tres caps de setmana anteriors, l’efecte apareix amb bastant claredat. Les roomnights augmenten vora un 10%, el revenue al voltant d’un 30%, l’ADR aproximadament un 19% i el valor mitjà per reserva gairebé un 29%. L’estada mitjana també millora, entorn d’un 8%.

La conclusió és rellevant per a Madrid: el GP actua com un accelerador de valor, tot i que és cert que en destins/establiments concrets amb nivells d’ocupació ja alts en aquelles dates (com Barcelona), l’hotel pot no rebre moltes més reserves, però sí captar estades més llargues, amb un preu mitjà més elevat i un valor total major.

Per dia, el divendres del GP a Barcelona combina creixement de volum i preu, amb un ADR gairebé un 19% superior al dels divendres anteriors. El dissabte també millora clarament tant en ADR (21,7%), com en valor mitjà per reserva (35,4%). El diumenge també aporta valor, amb una prima d’ADR propera al 15% en comparació amb els diumenges previs.

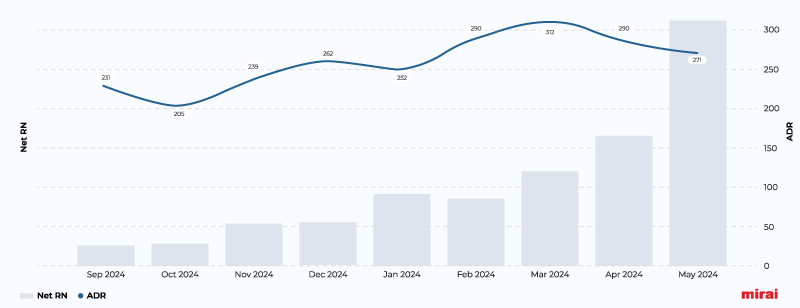

A Barcelona, la corba d’emissió de reserves mostra un pes rellevant de l’última hora: aproximadament una de cada quatre roomnights del cap de setmana es va emetre en el mateix mes de l’esdeveniment. Tanmateix, el major ADR es va assolir dos mesos abans, al març, amb 312 €, per després moderar-se fins a 271 € el mes del GP, un ajust aproximat del 13%. La lectura per a Madrid és clara: la venda tardana pot ser important, però no sempre és la de preu més alt. La clau està a gestionar tota la corba, combinant demanda anticipada, inventari protegit i control de condicions per no dependre d’ajustos d’última hora.

Pel que fa a mercats emissors, Barcelona no mostra una transformació radical del mix. Els Estats Units, Espanya, el Regne Unit, França, Itàlia i Alemanya continuen entre els principals mercats, encara que França i Itàlia guanyen pes durant el GP. Per règim, les diferències són limitades. Per ocupació, sí que apareix un senyal interessant: major pes relatiu d’ocupacions familiars i de major capacitat, que solen tenir més potencial d’ADR i valor mitjà que en els caps de setmana anteriors.

Ciutat de Mèxic: un impacte més concentrat

Ciutat de Mèxic mostra un patró més intens que Barcelona. En comparar el cap de setmana del GP amb els caps de setmana propers, l’esdeveniment apareix com un pic més clar: les roomnights creixen prop d’un 27%, el revenue més d’un 70%, l’ADR al voltant d’un 35% i el valor mitjà per reserva vora un 44%.

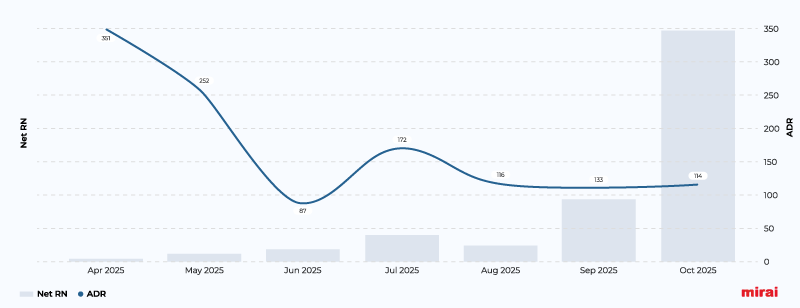

A Ciutat de Mèxic, la relació entre pickup i ADR emès mostra un senyal especialment rellevant per a Madrid. El mes del Gran Premi va concentrar aproximadament dos terços de les roomnights emeses, la qual cosa confirma un pes molt alt de la venda d’última hora. No obstant això, aquesta demanda final no va entrar al preu més alt de la corba: l’ADR emès va passar de 172 € al juliol a 114 € a l’octubre, un ajust proper al 34%.

La conclusió no és que la venda tardana sigui negativa, sinó que no garanteix per si sola una major rendibilitat. Si l’hotel parteix de tarifes massa altes i després corregeix amb força, pot captar volum al final, però a costa de deteriorar l’ADR i augmentar el risc de cancel·lacions o re-reserves.

Aquest punt és clau per a Madrid. Una estratègia excessivament agressiva a l’inici pot obligar a corregir preus més endavant si la demanda no converteix al ritme esperat. I si aquesta correcció es combina amb polítiques flexibles, augmenta el risc de cancel·lacions i re-bookings a una tarifa menor.

Quant a mercats, Mèxic ofereix un patró diferent de Barcelona: durant el GP guanya pes el mercat domèstic, mentre que els Estats Units continuen sent rellevants però perden una mica de pes relatiu. Això confirma que no existeix un únic “client F1”: cada destí activa mercats diferents.

Per a Madrid, aquesta lectura és especialment interessant. Encara que no podem assumir que es comportarà igual que Mèxic, sí que sembla raonable vigilar de prop el mercat nacional: l’esdeveniment és nou per a la ciutat, existeix una destacable afició espanyola a la F1, i Madrid és un destí molt accessible des de bona part del país.

Madrid: la demanda ja està reaccionant

La fotografia actual de Madrid per al cap de setmana del GP en comparació amb el mateix període de l’any anterior mostra una acceleració molt forta. El revenue creix al voltant d’un 291%, mentre que les reserves augmenten un 56%. La diferència s’explica per un increment de roomnights del 112%, una estada mitjana un 38% superior i, sobretot, un ADR que arriba als 344 €, amb una extraordinària pujada del 85%. El valor mitjà per reserva creix entorn del 155%.

Aquesta dada confirma que Madrid no està captant només més volum, sinó una demanda de major valor: més nits, major estada, major ADR i més import per reserva. La pregunta per als hotels no hauria de ser només “quant puc apujar el preu”, sinó “com puc sostenir una prima de valor sense frenar la conversió ni provocar ajustos tardans”.

El mix emissor també és rellevant. Espanya i els Estats Units concentren ja prop del 43% del revenue del cap de setmana, amb pesos molt similars. El Regne Unit, França, Alemanya i l’Argentina també apareixen entre els principals mercats. Madrid no hauria de plantejar el GP com un esdeveniment exclusivament internacional ni purament domèstic. Ambdós blocs seran importants, però amb comportaments diferents pel que fa a anticipació, sensibilitat al preu, estada mitjana i condicions de reserva.

Divendres, dissabte i diumenge: tres nits, tres estratègies

La comparació del cap de setmana del GP de Madrid amb els caps de setmana immediatament anteriors i posteriors mostra un senyal molt clar: l’esdeveniment genera al voltant d’un 52% més de revenue, malgrat registrar menys reserves i una mica menys de roomnights que els esmentats caps de setmana. La diferència està en el valor: l’ADR se situa aproximadament un 69% per sobre, el valor mitjà per reserva més que duplica el de les setmanes comparables i l’estada mitjana creix prop d’un 40%.

Per dia, divendres i dissabte mostren ADRs molt similars, 324 € i 325 €, amb primes elevades en comparació amb els caps de setmana de referència, tot i que amb menor volum captat. Això pot ser positiu si respon a una estratègia deliberada de protecció de preu, però exigeix vigilar constantment els nivells de conversió del web i el pickup.

El diumenge mereix una atenció especial. Manté un ADR de 322 €, una estada mitjana de 3,4 nits i un millor comportament relatiu en roomnights davant dels diumenges comparables. Això connecta amb el que s’ha observat a Barcelona i Mèxic: el diumenge del GP no s’ha de tractar com una nit residual, sinó com una peça clau per construir estades més llargues i rendibles.

Pickup en suau acceleració, i ADR en moderació

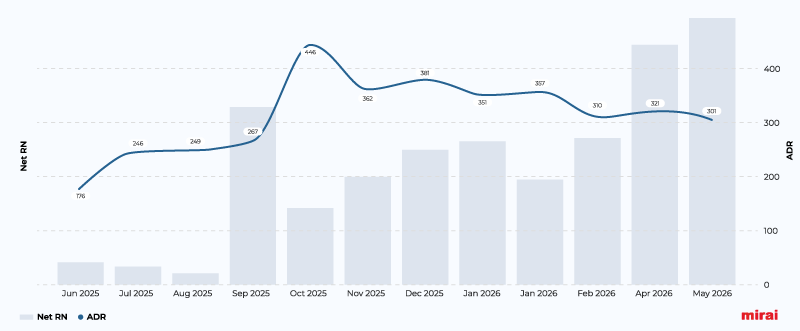

L’emissió per mes a Madrid mostra una acceleració rellevant a l’abril: les roomnights creixen entorn d’un 65% en comparació amb el març i més d’un 120% respecte al febrer, la qual cosa confirma una millora clara del ritme d’entrada per a aquest mes.

No obstant això, el maig no replica la mateixa intensitat. El creixement sobre l’abril és molt més limitat, de tot just un 10%, per la qual cosa convé llegir el moviment com una acceleració puntual a l’abril, més que com una tendència ja consolidada.

En ADR, la lectura també requereix prudència. Els nivells més alts es concentren en mesos amb menor volum relatiu de roomnights, com l’octubre, on l’ADR arriba als 446 €, probablement condicionat per una mostra més petita.

En els mesos amb major volum recent, l’ADR es mou en una franja més estable: 310 € al març, 321 € a l’abril i 301 € al maig. Això suposa una caiguda aproximada del 14% en comparació amb l’ADR del gener, situat en 351 €, i apunta a una certa moderació del preu emès a mesura que augmenta el volum.

Això no significa necessàriament que els hotels estiguin gestionant malament. Pot respondre a canvis de mix, entrada de més inventari, ajustos per estimular la conversió, mix d’habitacions i règims, o límits naturals d’acceptació del mercat. Però sí que confirma que el creixement del pickup no s’ha d’interpretar de manera aïllada: cal analitzar a quin ADR entra la demanda, amb quines condicions i per quin canal.

Producte, estada i condicions: les palanques de rendibilitat

El desglossament per règim mostra que l’esmorzar inclòs està creixent amb més força que el Room Only. Mentre que el revenue de només allotjament augmenta un 220%, el de l’esmorzar inclòs creix un 406%. A més, l’ADR de l’esmorzar inclòs arriba als 401 €, davant dels 323 € del Room Only. Això no implica que tots els hotels hagin d’empènyer l’esmorzar inclòs de forma indiscriminada, però sí que suggereix que pot ser una palanca de valor si el marge net ho justifica.

Per ocupació, les habitacions dobles continuen sent la base principal, però creixen amb força les triples, quàdruples i familiars. Les triples augmenten les seves roomnights un 226%, les quàdruples un 327% i les familiars, tot i que amb poca mostra, mostren un ADR de 513 €. La gestió de l’inventari per tipologia serà clau.

La durada de l’estada reforça aquesta idea. Creixen especialment les estades de 3 i 4 nits, sent aquestes últimes les més venudes, i caient, d’altra banda, les d’una sola nit. Per tant, el GP no s’ha de gestionar com una nit pic, sinó com una oportunitat d’estada estesa.

Per categoria, els 4 estrelles concentren el major pes entre les categories vàlides, amb un ADR de 429 €, un fort creixement de roomnights i una estada mitjana de 3,1 nits. Els 3 estrelles també creixen, tot i que amb una prima més moderada, i els 5 estrelles, amb menor mostra, apunten a una demanda premium, amb ADRs que superen els 800 € i una estada mitjana de 4,4 nits.

La política de cancel·lació serà una altra palanca crítica. Les polítiques mixtes continuen concentrant la major part del negoci, però les no reemborsables són les que més creixen, augmentant en reserves un +87%, en comparació amb el 25% de les mixtes. La lectura no és eliminar la flexibilitat, sintonitzar les condicions amb el preu per evitar cancel·lacions i re-reserves si el mercat obliga a ajustar les tarifes.

Cinc activacions concretes per a hotels de Madrid

1. Pricing per fases i per dia d’estada

No hi hauria d’haver una única tarifa de GP. Divendres, dissabte i diumenge mostren comportaments diferents. Divendres i dissabte permeten defensar una prima alta, però necessiten un control de conversió. El diumenge s’ha de gestionar com una nit estratègica per estendre l’estada, no com una nit de descompte; sense oblidar-nos del dijous, un altre dia que pot ser clau si s’optimitza bé. La recomanació és revisar el preu setmanalment segons el pickup, l’ADR emès, l’inventari restant, la conversió i la competitivitat.

2. Protegir inventari per a estades de 3 i 4 nits

Madrid ja mostra un creixement de les estades llargues. Convé evitar que les reserves curtes bloquegin combinacions més rendibles. Els mínims d’estada s’han d’aplicar de forma selectiva i revisable: protegir dijous-diumenge, divendres-dilluns i, quan arribi el moment, divendres-diumenge. Flexibilitza abans d’abaixar el preu si la conversió es frena. Les dades mostren predisposició a 4 nits; no oblidis aspirar a estades de dijous a dilluns.

3. Gestionar habitacions i règims com a producte estratègic

L’esmorzar inclòs, les triples, quàdruples, familiars i habitacions superiors poden elevar el valor mitjà i la rendibilitat. No s’han de vendre com a inventari indiferenciat ni regalar-se com un descompte encobert. El web directe pot empaquetar millor aquests productes: esmorzar, avantatges exclusius, upgrades, late check-out subjecte a disponibilitat o extres amb marge. Ofereix-los de forma prioritària en el teu canal directe.

4. Usar OTA de forma tàctica, protegint el canal directo

Les OTA poden aportar visibilitat i efecte aparador (billboard effect), de cap manera haurien de capturar la demanda més rendible. El web ha de tenir una millor proposta: disponibilitat maximitzada, avantatges exclusius, condicions clares i productes de major valor. A les OTA convé limitar l’inventari al màxim, minimitzar els rate plans i aplicar condicions més restrictives que al web, sobretot per minimitzar al màxim les cancel·lacions.

5. Alinear cancel·lació, restriccions i ajustos de preu

El pitjor escenari és sortir amb tarifes molt altes, abaixar-les tard i permetre que les reserves flexibles cancel·lin per tornar a reservar més barat. Les no reemborsables ja mostren tracció, però les mixtes continuen sent útils per convertir en les teves tipologies més complexes. La solució és una arquitectura equilibrada: més flexibilitat a l’inici, més protecció a mesura que avanci el pickup i ajustos de preu graduals, segmentats i preferiblement lligats a un valor afegit, no a baixades públiques generalitzades.

Conclusió

Barcelona i Ciutat de Mèxic mostren que un Gran Premi pot elevar l’ADR, l’estada mitjana i el valor per reserva, encara que cada destí respon de forma diferent. Madrid ja mostra senyals clars de compressió: més valor, més estada, major ADR i acceleració recent del pickup. Així ho mostra el resum següent, amb l’increment de l’ADR que genera cada GP en els destins en comparar-los amb els caps de setmana sense GP del mes:

Però aquesta oportunitat no es capturarà automàticament. El repte per als hotels madrilenys no serà només omplir el cap de setmana. Serà vendre millor: amb preu per fases, inventari protegit, condicions ben dissenyades, producte diferenciat i un canal directe fort que permeti maximitzar la rendibilitat neta.