Hace un par de meses nuestros datos de reservas de Barcelona apuntaban hacia una recuperación de la demanda, pero no del precio. Una vez finalizado el 1er trimestre, hemos vuelto a evaluar cómo ha evolucionado Barcelona desde el 1-O, así como a analizar la perspectiva de los meses que vienen, de temporada alta en la ciudad.

Una vez más, recordamos que nuestro análisis se basa en la venta por la web (indicador de la venta online) de los hoteles con los que trabajamos en Barcelona. Para este artículo hemos analizado más de 275.000 roomnights. Para obtener una foto global deberíamos incorporar a este análisis el resto de segmentos, en especial el MICE, corporate y grupos.

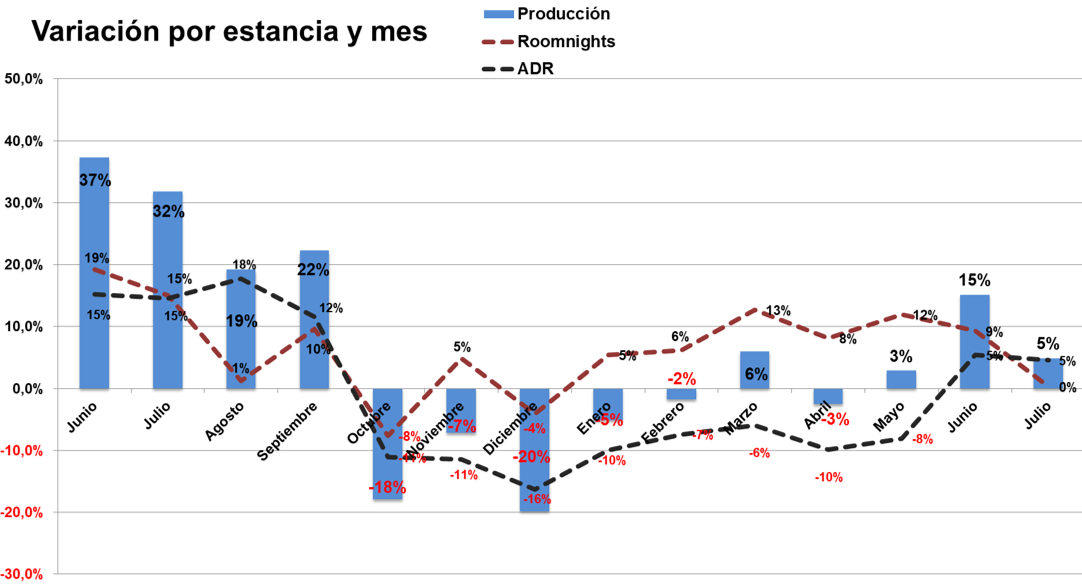

Febrero: Al igual que enero, febrero cerró con más pernoctaciones que 2017, pero con una caída de precio medio del 7%, que ha llevado a menos ingresos totales, pero esta vez menor al de resto de meses, llegando casi a igualarse. Indicar que hemos anulado el efecto Mobile World Congress ya que en 2018 hay un día más de febrero y uno menos en marzo.

Marzo invitaba a un mayor optimismo desde semanas antes y así ha sido finalmente. Ha supuesto el primer mes desde septiembre que los ingresos totales han sido superiores (+6%). El aumento de pernoctaciones ha compensando la caída del 8% de precio medio.

Abril se prevé peor que 2017. A tener en cuenta que Semana Santa fue en abril, y la comparativa, igual que en marzo, puede llevar a malas interpretaciones. La percepción de los hoteles es que la antelación está disminuyendo, según nos comentan. Sin embargo no se sustenta en datos reales. Nuestra apuesta es que abril sufrirá un bache moderado en el camino de la recuperación.

Mayo vuelve a tener mayores ingresos totales con la fórmula habitual. Pernoctaciones positivas a costa del precio medio negativo.

Verano: ya viene con ratios claramente mejores, tanto de precio medio, como roomnights, y por tanto de ingresos totales, por fin.

Un vistazo a las cancelaciones de los meses recientes

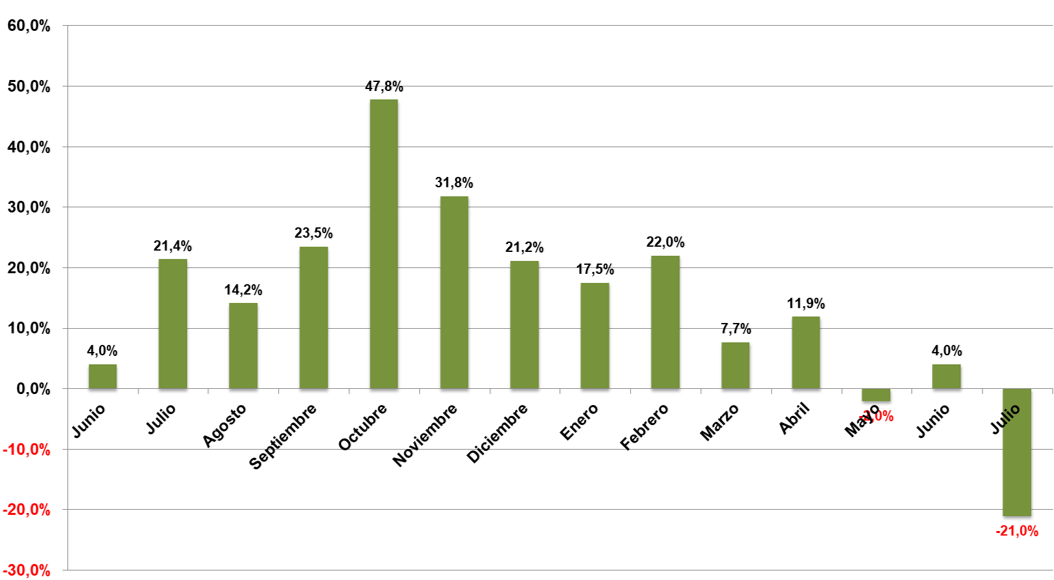

Los datos anteriores ya tenían computadas las cancelaciones. Aún así, puede ser interesante echar un vistazo a qué meses han tenido más estancias previstas canceladas. De esa comparación se aprecia dos afirmaciones que ya podemos dar por consolidadas:

- Los atentados de agosto no provocaron cancelaciones

- El conflicto sociopolítico sí se vio afectado: Casi un 50% más de anulaciones que el año anterior

Cuánto mayor es el porcentaje de cancelaciones en cada mes de estancia

respecto al año anterior

¿Las altas cancelaciones se deben solo a la percepción de problemas/inestabilidad? No, no solo

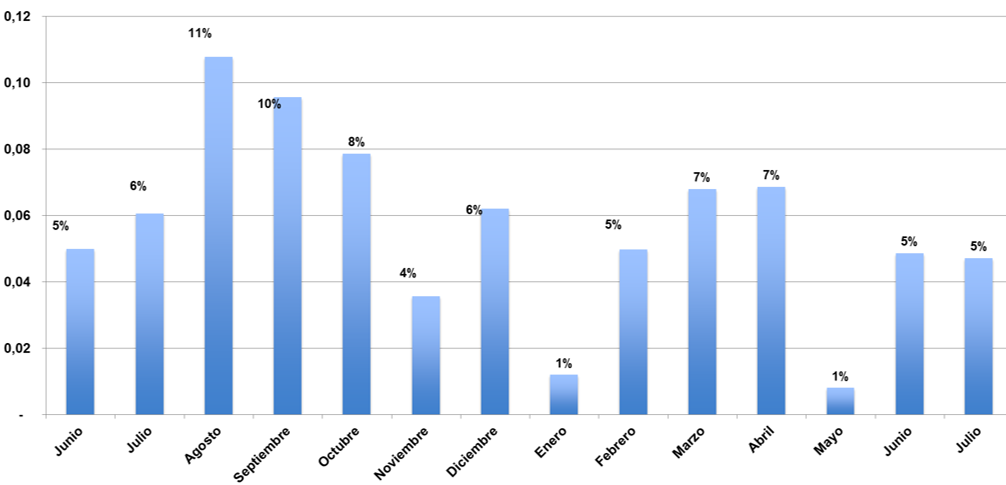

Para empezar, el porcentaje de cancelaciones ya venía siendo mayor que el año pasado.

Pero además, hemos querido analizar qué hay de cierto en una sospecha que se comenta recientemente. Una parte de las cancelaciones podrían deberse a otra razón diferente a la del miedo de los clientes ante posibles problemas en el destino: ¿Es cierto que los descensos de precio provocan anulaciones (para reservar más barato en el mismo o en otro hotel)?

De ser correcta esa afirmación, en los últimos meses el precio de lo anulado debería ser mayor que el precio de lo finalmente reservado. Efectivamente eso es lo muestra el siguiente gráfico. Desde agosto las reservas de las que se deshicieron los clientes son más caras que las que no se anulan.

Cuánto más caras son las reservas anuladas respecto a las no anuladas en cada mes de estancia

Pickups mensuales: claramente demanda cada vez más recuperada

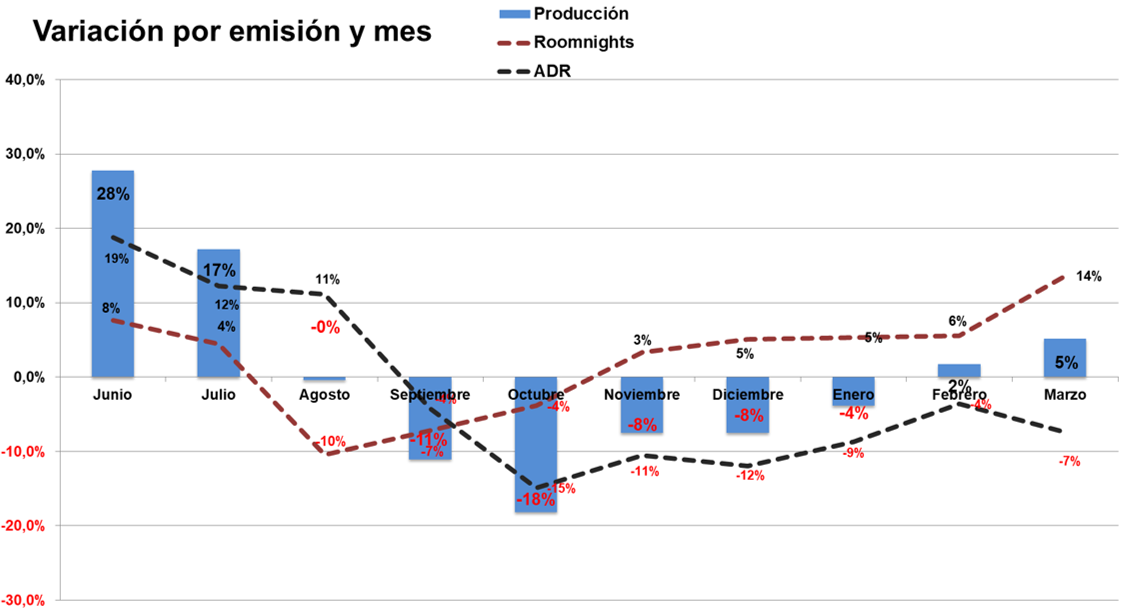

Hasta ahora hemos analizado cada mes, teniendo en cuenta las pernoctaciones realizadas en los hoteles. Vamos ahora a analizar que ha ocurrido tomando como valor las reservas realizadas a futuro durante cada mes.

¿Se está recuperando la demanda?

Sí. Después de varios meses de menos reservas a futuro con menor precio, se ve un cambio de tendencia en febrero y marzo , con menos caída de precio medio, aumento de pernoctaciones, y por fin mayores ingresos totales los 2 últimos meses.

¿Se está recuperando el precio de lo reservado?

No. Si bien estamos observando que los precios de mayo en adelante son, como venían siendo en 2017.

Conclusiones

- La demanda se recupera. Los datos de Mirai son limitados y podrían contener margen de error a la hora de extrapolar nuestros números al conjunto del destino. Alguno de nuestros números concretos podría no ser representativo, alguno de nuestros periodos medidos podría adelantarse o retrasarse respecto a otras fuentes. Destacar que hoteles de 4*S y 5* la recuperación está costando más, y dista un poco del conjunto global.

- Abril viene flojo y costará remontar, pero todo apunta que a partir de mayo volveremos a total normalidad, volviendo a ver reservas como antes de los atentados y los problemas sociopolíticos.

- Las altas anulaciones no se deben solo al miedo a venir. Muchas reservas se anulan para terminar reservando más barato.