Fa un parell de mesos les nostres dades de reserves de Barcelona apuntaven cap a una recuperació de la demanda pero no del preu. Un cop finalitzat el 1r trimestre, hem tornat a avaluar com ha evolucionat Barcelona des de l’1-O, així com a analitzar la perspectiva dels mesos que venen, de temporada alta a la ciutat.

Un cop més, recordem que la nostra anàlisi es basa en la venda per la pàgina web (indicador de la venda online) dels hotels amb els que treballem a Barcelona. Per a aquest article hem analitzat més de 275.000 roomnights. Per obtenir una foto global hauríem d’incorporar a aquesta anàlisi la resta de segments, especialment el MICE, corporate i grups.

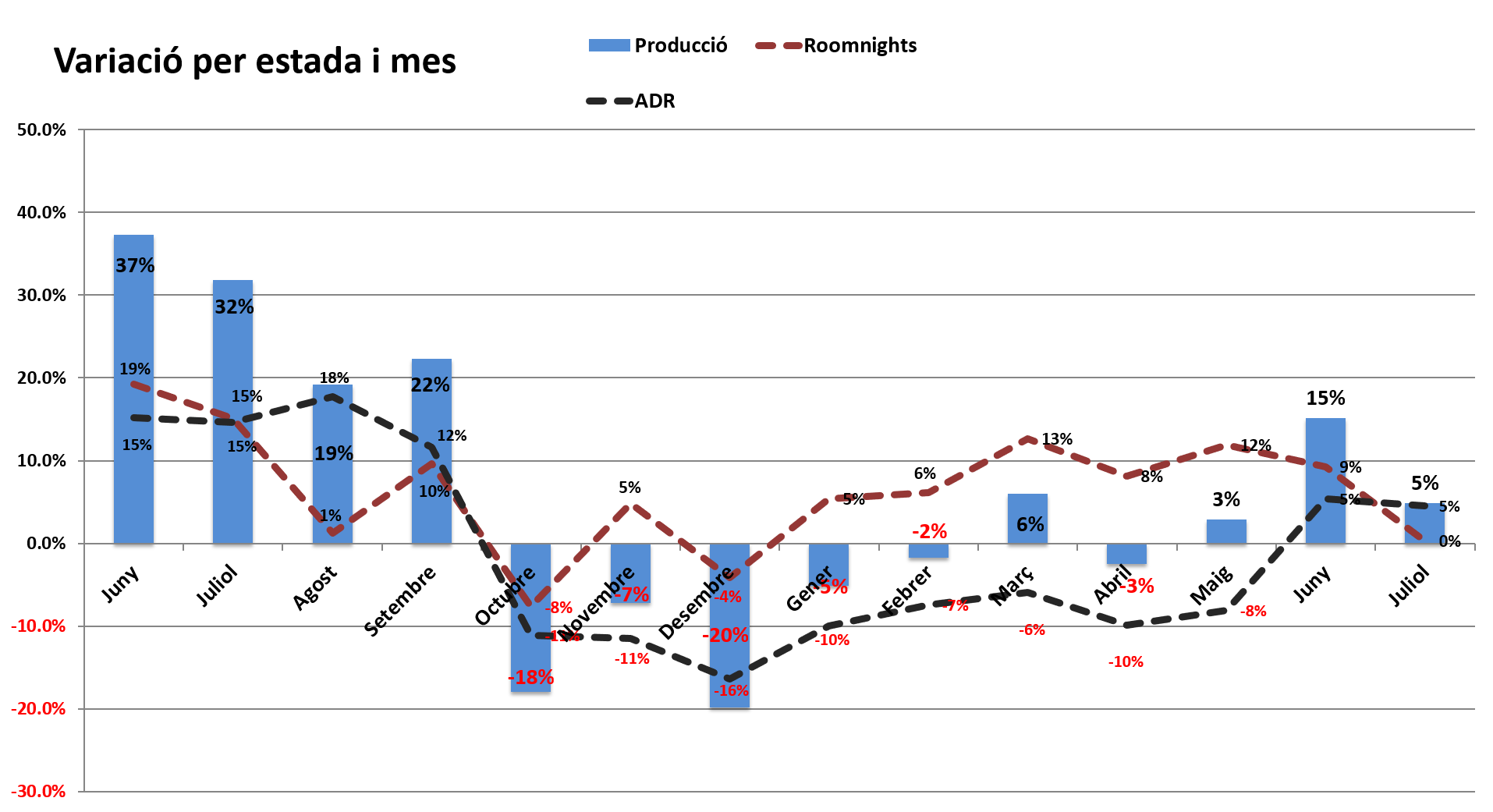

Febrer: Igual que gener, febrer va tancar amb més pernoctacions que el 2017, però amb una caiguda de preu mitjà del -7%, que va portar a menys ingressos totals. És important mencionar que aquesta vegada, la caiguda en el preu mitjà va ser menor al de la resta de mesos, arribant gairebé a igualar-se. Cal indicar també que hem anul·lat l’efecte Mobile World Congress ja que el 2018 la fira va coincidir amb un dia més de febrer i un menys de març.

Març convidava a un major optimisme des de setmanes abans i així ha estat finalment. Ha suposat el primer mes des de setembre en que els ingressos totals han estat superiors (+ 6%). L’augment de pernoctacions ha compensant la caiguda del -8% de preu mitjà.

Abril es preveu pitjor que al 2017. A tenir en compte que Setmana Santa va caure en abril l’any passat, i la comparativa, igual que al març, pot portar a males interpretacions. La percepció dels hotels és que l’antelació està disminuint, segons ens comenten. No obstant això no se sustenta en dades reals. La nostra aposta és que l’abril patirà un sot moderat en el camí de la recuperació.

Maig torna a tenir majors ingressos totals amb la fórmula habitual: Pernoctacions positives a costa del preu mitjà negatiu.

Estiu: ja ve amb ràtios clarament millors, tant de preu mitjà, com roomnights, i per tant d’ingressos totals, per fi.

Una ullada a les cancel·lacions dels mesos recents

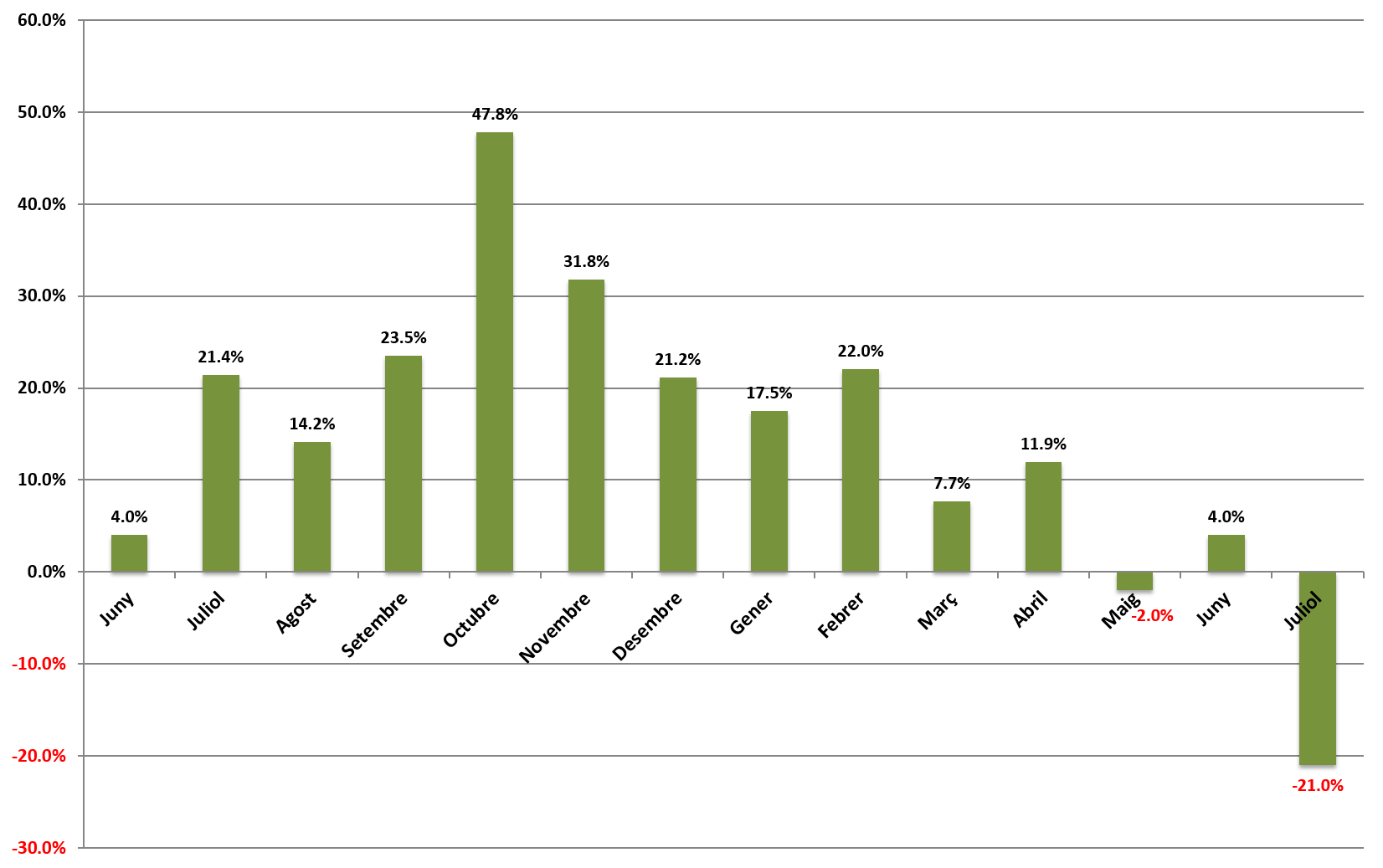

Les dades anteriors ja tenien computades les cancel·lacions. Tot i això, pot ser interessant fer una ullada a quins mesos han tingut més estades previstes cancel·lades. D’aquesta comparació s’aprecia dues afirmacions que ja podem donar per consolidades:

- Els atemptats d’agost no van provocar cancel·lacions

- El conflicte sociopolític sí que va afectar: Gairebé un 50% més d’anul·lacions que l’any anterior

Com més gran és el percentatge de cancel·lacions en cada mes d’estada respecte l’any anterior?

Les altes cancel·lacions es deuen només a la percepció de problemes / inestabilitat? No, no només

Per començar, el percentatge de cancel·lacions ja venia sent major que l’any passat.

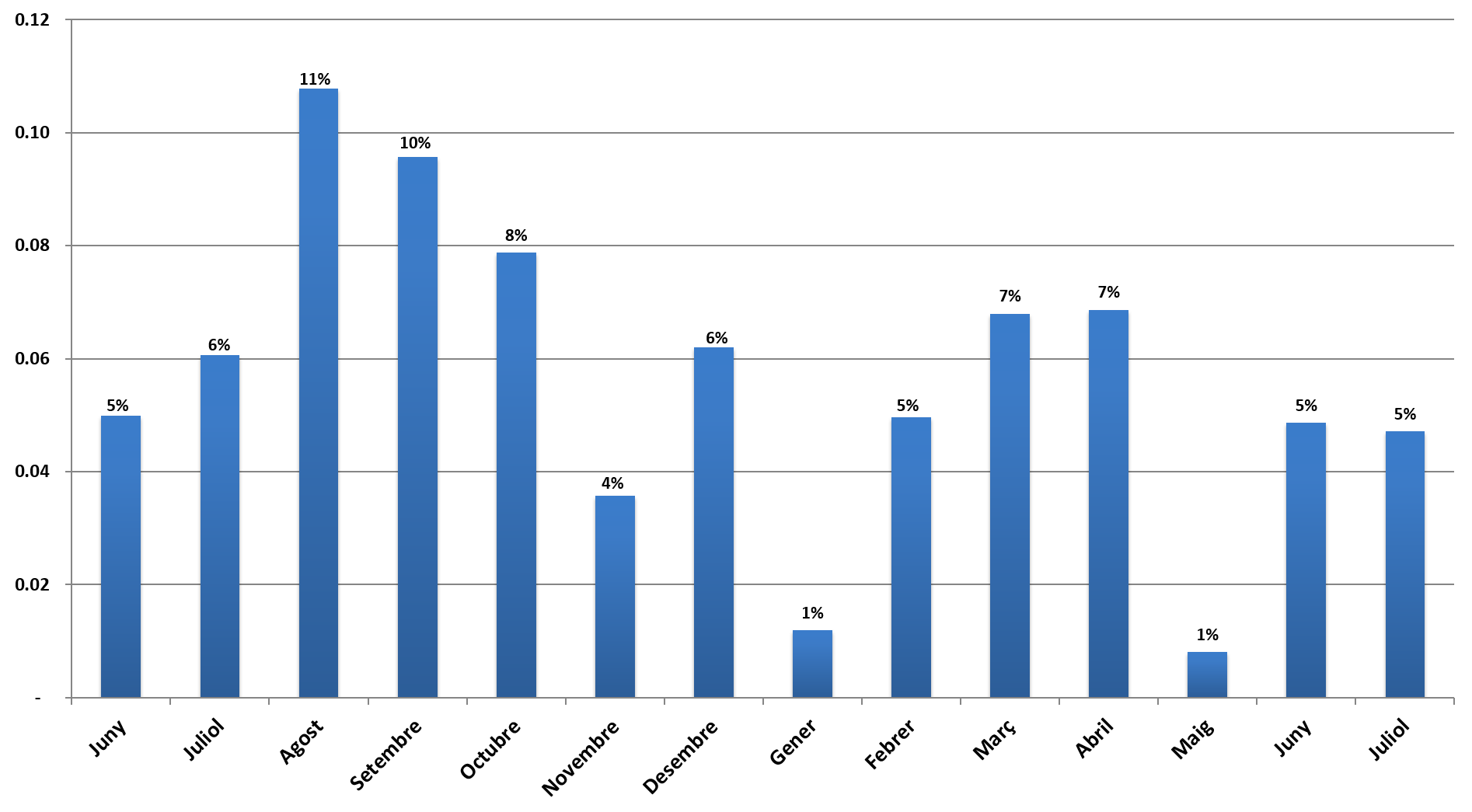

Però a més, hem volgut analitzar què hi ha de cert en una sospita que es comenta recentment. Una part de les cancel·lacions es podrien deure a una altra raó diferent de la de la por dels hostes davant de possibles problemes en la destinació: És cert que els descensos de preu provoquen anul·lacions (per reserves més barates en el mateix o en un altre hotel)?

De ser correcta aquesta afirmació, en els últims mesos el preu de les anul·lacions hauria de ser més gran que el preu finalment reservat. Efectivament això és el que mostra el gràfic següent. Des d’agost les reserves de les que es van desfer els clients són més cares que les que no s’anul·len.

Quant més cares són les reserves anul·lades respecte a les no anul·lades en cada mes d’estada

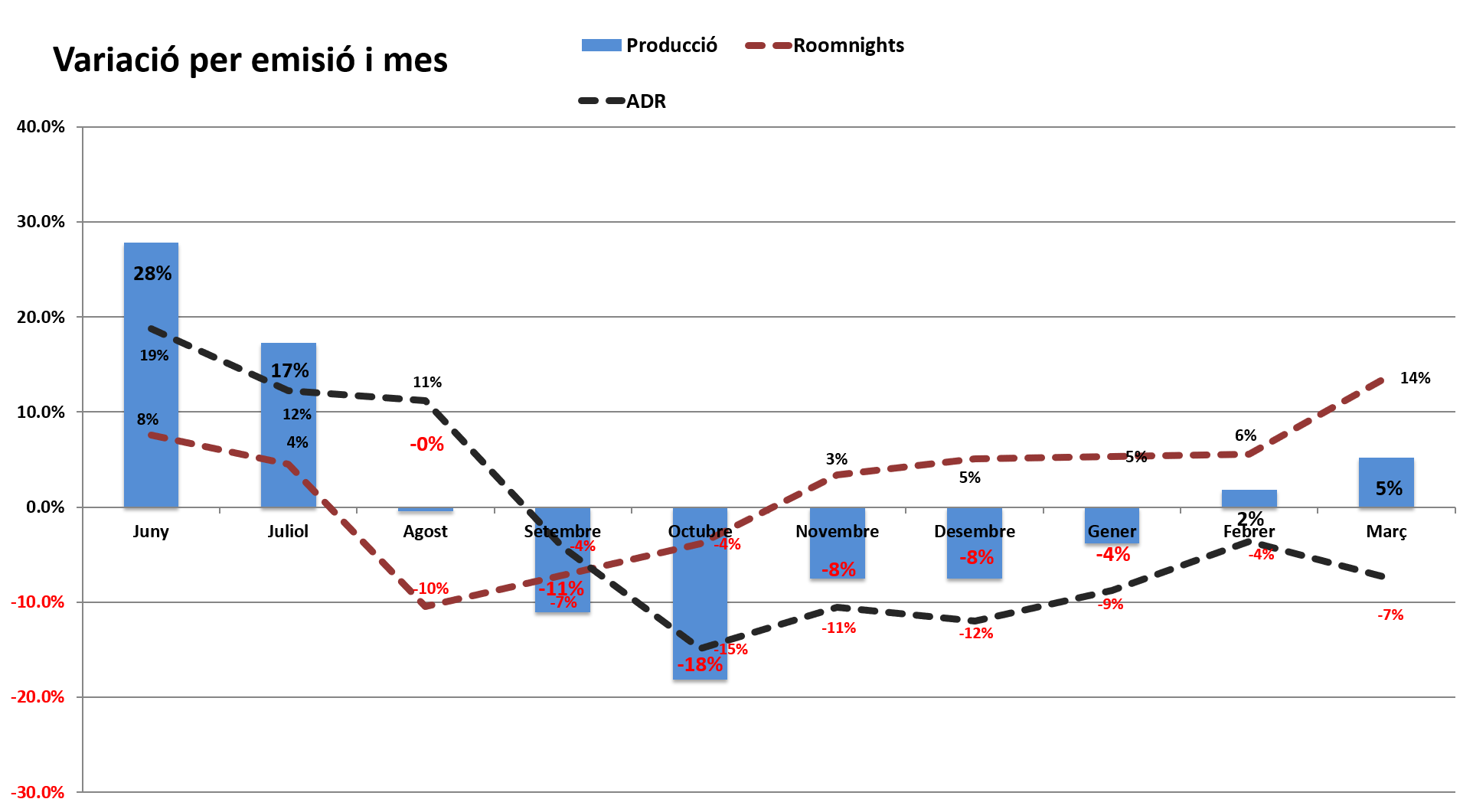

Pickups mensuals: clarament demanda cada vegada més recuperada

Fins ara hem analitzat cada mes, tenint en compte les pernoctacions realitzades en els hotels. Anem ara a analitzar què ha passat prenent com a valor les reserves realitzades a futur durant cada mes.

S’està recuperant la demanda?

Sí. Després de diversos mesos de menys reserves a futur amb menor preu, es veu un canvi de tendència al febrer i al març, amb menys caiguda del preu mitjà, un augment interanual de pernoctacions, i per fi majors ingressos totals en els 2 últims mesos.

S’està recuperant el preu del que s’ha reservat?

No, si bé estem observant que els preus de maig des d’ara són com eren en el 2017.

Conclusions

- La demanda es recupera. Les dades de Mirai són limitades i podrien contenir marge d’error a l’hora d’extrapolar els nostres números al conjunt de la destinació. Algun dels nostres números concrets podria no ser representatiu, algun dels nostres períodes mesurats podria avançar-se o retardar-se respecte a altres fonts. Cal destacar que hotels de 4 * S i 5 * la recuperació està costant més, i dista una mica del conjunt global.

- Abril ve fluix i costarà remuntar, però tot apunta que a partir de maig tornarem a total normalitat, tornant a veure reserves com abans dels atemptats i els problemes sociopolítics.

- Les altes anul·lacions no es deuen només a la por a venir. Moltes reserves s’anul·len per acabar reservant més barat.