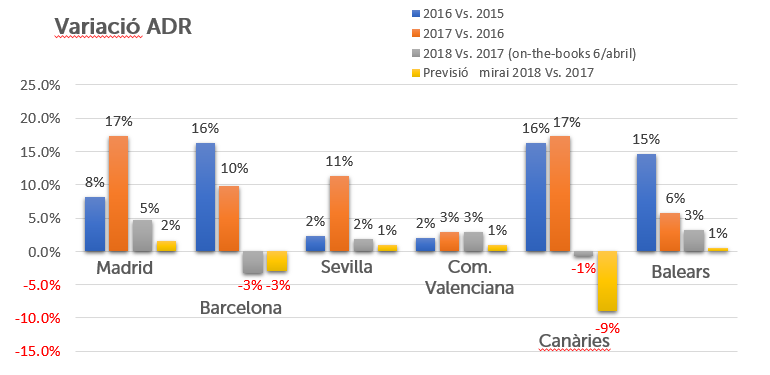

El preu mitjà actua de primer termòmetre per anticipar resultats. Al marcar-lo, els hotelers estan apostant… Fa uns mesos plantejàvem el dubte sobre el 2018. Ara les nostres dades indiquen pausa de creixement.

L’any ha començat molt fort especialment a Madrid i Canàries, juntament amb un bon comportament en gairebé totes les destinacions degut també a la Setmana Santa que va caure al març (l’any anterior a l’abril). Barcelona és l’únic destí que registra caigudes pronunciades a causa de la crisi política.

Però comencem a veure que els signes d’esgotament es confirmen. Mentre que els anys 2016 i 2017 vam viure grans increments, el 2018, almenys fins al dia d’avui, observem tan sols un lleu repunt a causa principalment del bon comportament de les reserves de més antelació. En canvi, i atenent el pickup de les últimes setmanes, veiem una major contenció de l’ADR, amb fins i tot descensos en algunes destinacions especialment Canàries. Amb aquestes dades a la mà (estimem que comptem amb el 37% de les reserves de tot el 2018 ja), ens atrevim a projectar un any que es confirma serà complicat de llegir i que no permet despistar-se cap dia.

No oblidem que l’any 2017 va ser històric i el zenit de la pujada de preus de diversos anys seguits en gairebé totes les destinacions. De repetir aquests preus, l’any 2018 serà històric també. Falta en canvi, veure com reacciona la demanda davant aquests elevats preus i si els hotels, davant de qualsevol fre de pickup, acabi baixant els preus a última hora, cosa que ja va passar en alguna destinació l’estiu de 2017.

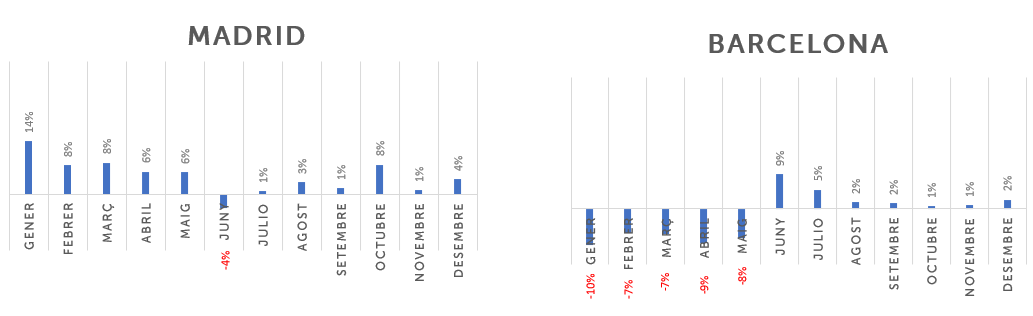

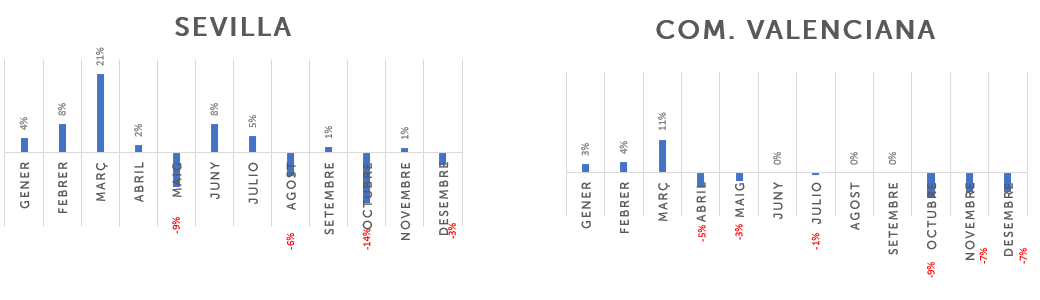

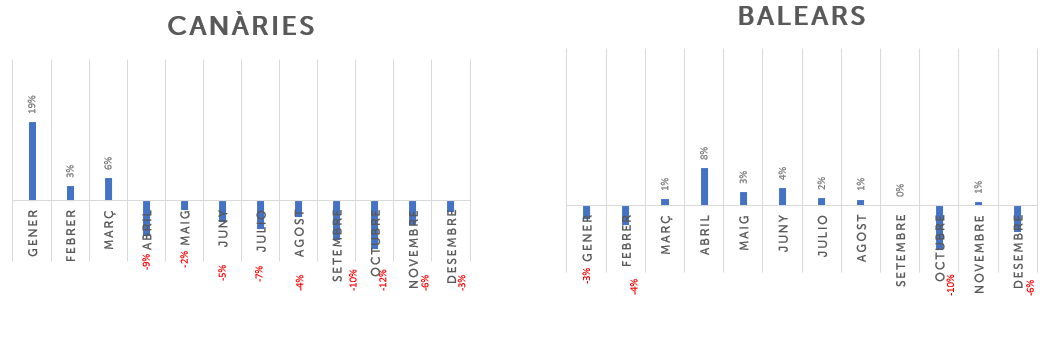

Variació interanual del preu mes a mes

Hem volgut aprofundir una mica més i mostrar l’evolució interanual del preu per mes d’estada de 2018, amb dades confirmades fins al març, i projectats (a data de 7 d’abril) la resta de l’any.

Madrid:Continua la seva gran final de 2017 amb un gran inici de 2018. La demanda sembla aguantar els forts increments encara que el segon semestre tendeix a suavitzar el creixement. Cal vigilar les variacions de preu per fires (com ESMO) tant del 2017 com del 2018. El gran repte de Madrid serà sens dubte el final d’any i sobretot el 2019 i dependrà del comportament de la demanda, sobre la qual la mateixa AEHM planteja dubtes.

Barcelona: Després d’un final horribilis de 2017, el començament del 2018 i la previsió fins al maig és molt dolenta també amb fortes caigudes de fins un 10% de mitjana. L’optimisme hoteler de que a partir de març canviaria no s’ha materialitzat i sembla que cada vega hi ha més consens en que la nova data de recuperació podria ser juny. Optimisme basat en un major pickup de les últimes setmanes, el repte de les quals, encara per confirmar, és consolidar aquest pickup setmana a setmana. La millora en la venda online contrasta amb una incerta, per no dir negativa, evolució del segment MICE que podria passar factura a mitjà i llarg termini. Curiosament una millora en la venda online (gràcies a l’alliberament d’inventari que abans s’ocupava amb els congressos) contrastaria amb xifres globals negatives al sector. Els fets ens han demostrat la fragilitat i alta volatilitat de la destinació, per la qual cosa tot és possible. Recordem que Barcelona venia d’un any històric amb números excel·lents i que la situació es va complicar molt des de finals d’agost per l’atemptat i la posterior crisi política que encara avui persisteix. Tot plegat ha acabat arrastrant la destinació a sis mesos consecutius de fortes caigudes d’ADR; amb resultats negatius per als hoteles i tot el sector en general. Com continuarà? Està tot per decidir, però molt del mal ja està fet i costarà recuperar-se’n.

Sevilla: 2017 va ser per a Sevilla un any molt bo i difícil de superar. 2018 ha començat bé fins a Setmana Santa (que va caure al març mentre que el 2017 va ser a l’abril). La resta de l’any es preveu difícil de llegir amb pujades i baixades intercalades, el que fa pensar que realment tot està en l’aire. Serà un any de treballar mes a mes.

Comunitat Valenciana:Bon inici d’any, però, descomptant l’efecte Setmana Santa, podem anticipar un estiu “pla” sense grans variacions de preu, cosa que pot canviar ràpidament en un sentit o un altre segons vingui el pickup d’aquestes setmanes (fins a final maig ), clau per al mercat de vacances peninsular.

Canàries: El primer trimestre vivim la continuació del gran increment de preus del 2017. En canvi, veiem com des de l’abril enllà la caiguda de preus projectada és rellevant, la major de totes les destinacions. És cert que veníem també dels majors creixements, sostinguts durant tres anys, de tot Espanya, de manera que un ajust era previsible, per molt que no ens agradi.

No ho reflecteix el gràfic, però, especialment les reserves realitzades al gener, mes fort sobretot pel mercat anglès (en aquest post analitzàvem quan reserva cada mercat emissor), han vist reduït el seu preu per diferents motius.

Balears: Aquest 2018 l’estacionalitat de les Balears queda més manifesta que mai també en els preus mitjans. El primer i últim trimestre de l’any pateixen un descens (encara que març aconsegueix mantenir-se gràcies a l’efecte Setmana Santa) acusat per la delicada situació de Palma i la incertesa d’oferta aèria. De moment la temporada alta es manté amb lleugeres pujades respecte a l’any passat, seguint la inèrcia dels darrers dos anys. Caldrà veure si el ritme de venda es manté fins al final o un descens en el pick up provoca una baixada dels preus a última hora. Setmana a setmana 2018 es va confirmant com un bon any per a la venda directa, esperem que la incertesa i la pressió d’altres canals no torci aquesta tendència.

Conclusió

Caldrà esperar fins a comprovar com acaba comportant-se la demanda, l’altre component dels resultats finals. Tot i que encara és aviat, com hem indicat ja comptem amb aproximadament el 37% de les reserves amb estada al 2018. Parlem, per tant, de dades amb cert pes ja que, encara que patiran variacions, ens indiquen clarament que estem cada vegada més a prop de la fi de cicle. Cicle que tots anticipàvem, però que no volíem acceptar per les negatives implicacions que comporta.

Cal destacar que aquesta fi de cicle no arribarà a totes les destinacions alhora ni es viurà de la mateixa manera. No és el mateix Madrid que Barcelona ni que Balears o Canàries. No hemde generalitzar. També indicar que una caiguda de preus no implica de per si una rendibilitat negativa, ja que, com hem vist, venim de nivells de preu molt elevats que, encara que baixin, seguim en anys positius per al sector.

Les història ens diu que res puja per sempre i que els ajustos no només ocorren, sinó que són necessaris a llarg termini. El gran repte dels hotels serà, sens dubte, treballar perquè aquest cicle baixista que sembla venir es reverteixi el més aviat possible.

muy buen resumen, como todos los que sueles hacer, Pablo.

Según vuestros datos, por origen de comunidad o nacionalidad que han descendido en Barcelona pero han incrementado en Madrid lo tenéis?

Salu2

Gracias Pau, Sería muy interesante estudiar el efecto que indicas: Cómo, entre destinos competidores, el descenso de uno se traduce en el ascenso de otro, analizado por mercado o submercado emisor. Sin embargo requeriría un estudio más profundo y complejo. Barcelona y Madrid son destinos con diferencias profundas. También similitudes, pero compartidas con otros destinos europeos. Con los datos que tenermos no nos atrevemos a establecer relaciones directas. Un saludo.

De donde obteneis la data para realizar este analisis? Un saludo y enhorabuena por los posts tan interesantes.

Hola Oscar, Muchas gracias. Los datos son los de las reservas realizadas en nuestro sistema: varios cientos de miles de pernoctaciones en este caso. Representan por tanto solo venta directa de los hoteles. En otros posts lo advertimos. En este caso no le hemos creido necesario porque habla estrictamente de evolución interanual del precio por destino. Centrados solo en ese aspecto, creemos que con bastante confianza nuestros datos y conclusiones son extapolables a otros canales.