El precio medio actúa de primer termómetro para anticipar resultados. Al marcarlo, los hoteleros están apostando… Hace unos meses planteábamos la duda sobre 2018. Ahora nuestros datos indican pausa de crecimiento.

El año ha empezado muy fuerte especialmente en Madrid y Canarias, junto con un buen comportamiento en casi todos los destinos, debido también a la Semana Santa, que cayó en marzo (el año anterior en abril). Barcelona es el único destino que registra caídas pronunciadas debido a la crisis política.

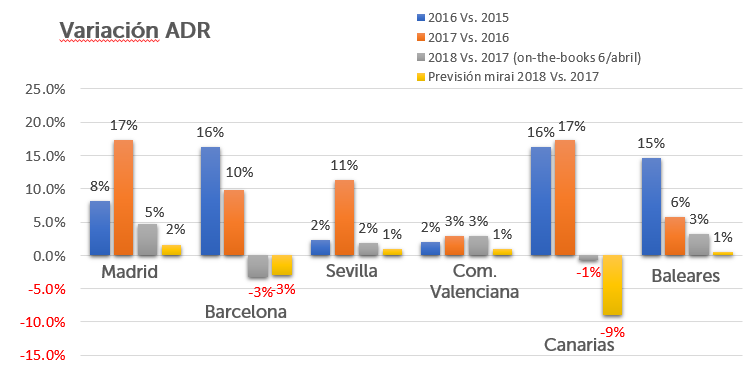

Pero comenzamos a ver que los signos de agotamiento se confirman. Mientras que en los años 2016 y 2017 vivimos grandes incrementos, en 2018, al menos hasta el día de hoy, observamos tan solo un leve repunte, debido principalmente al buen comportamiento de las reservas de mayor antelación. En cambio, y atendiendo al pickup de las últimas semanas, vemos una mayor contención del ADR, con incluso descensos en algunos destinos, en especial Canarias. Con estos datos en la mano (estimamos que contamos con el 37% de las reservas de todo el 2018 ya), nos atrevemos a proyectar un año que se confirma será complicado de leer y que no permite despistarse ningún día.

No olvidemos que el año 2017 fue histórico y el cenit de la subida de precios de varios años seguidos en casi todos los destinos. De repetirse estos precios, el año 2018 será histórico también. Falta en cambio, ver cómo reacciona la demanda ante estos elevados precios y si los hoteles, ante cualquier freno de pickup, acabe bajando los precios a última hora, algo que ya ocurrió en algún destino el verano de 2017.

Variación interanual del precio mes a mes

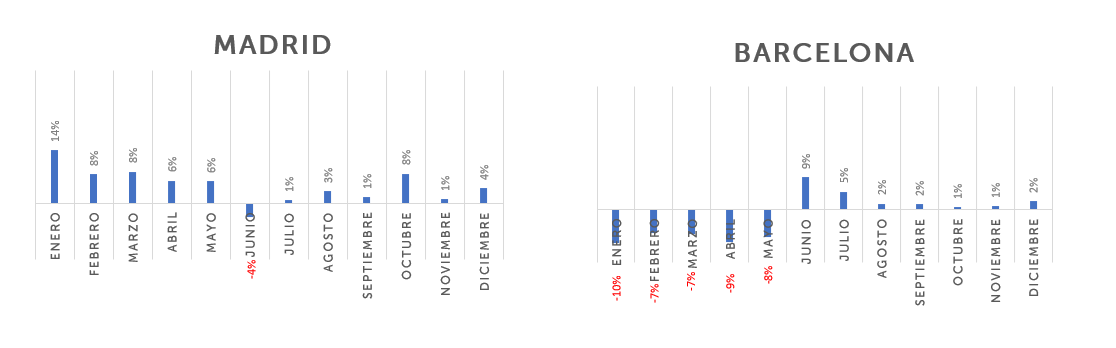

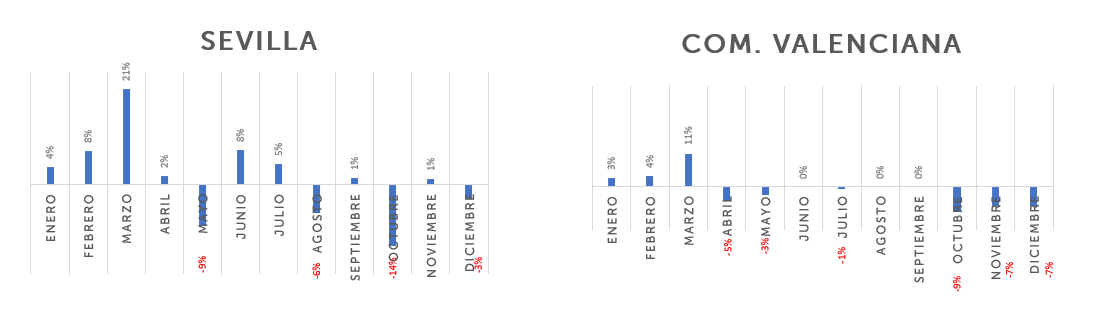

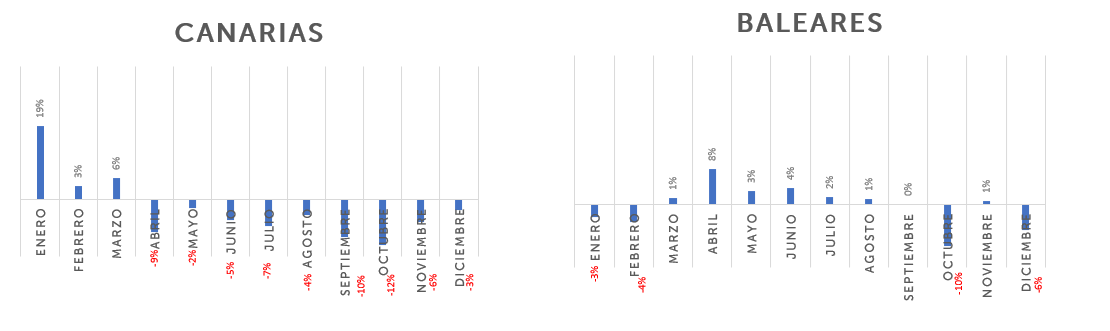

Hemos querido profundizar un poco más y mostrar la evolución interanual del precio por mes de estancia de 2018, con datos confirmados hasta marzo, y proyectados (a fecha de 7 de abril) el resto del año.

Madrid: Continúa su gran final de 2017 con un gran inicio de 2018. La demanda parece aguantar los fuertes incrementos aunque el segundo semestre tiende a suavizarse el crecimiento. Cuidado con las variaciones de precio por ferias (como ESMO) tanto del 2017 como del 2018. El gran reto de Madrid será sin duda el final de año y sobre todo el 2019 y va a depender del comportamiento de la demanda, sobre la que la propia AEHM plantea dudas.

Barcelona: Tras un final horribilis del 2017, el comienzo de 2018 y la previsión hasta mayo es muy mala, también con fuertes caídas medias de hasta el 10%. El optimismo hotelero de que a partir de marzo cambiaría no se materializó y parece que hay cada vez mayor consenso de que la nueva fecha de recuperación podría ser junio, optimismo basado en un mayor pickup de las últimas semanas cuyo reto, todavía por confirmar, es consolidarlo semana a semana. Esta mejoría de la venta online contrasta con una incierta, por no decir negativa, evolución del segmento MICE que podría pasar factura a medio y largo plazo, curiosamente mejorando la venta online al liberar inventario que antes se ocupaba con congresos, pero pudiendo devolver números globales negativos al sector. Los hechos nos han demostrado la fragilidad y alta volatilidad del destino, por lo que todo es posible. Recordemos que Barcelona venía de un año histórico con números excelentes y que la situación se complicó mucho desde final de agosto por el atentado, al que continuó la crisis política, que todavía hoy persiste y acabó arrastrando al destino a seis meses consecutivos de fuertes caídas de ADR, con resultados negativos para los hoteles y todo el sector en general. ¿Cómo continuará? Está todo por decidir pero mucho daño está hecho y costará recuperarlo.

Sevilla: 2017 fue para Sevilla un año muy bueno y difícil de superar. 2018 ha empezado bien hasta Semana Santa (que cayó en marzo mientras que en 2017 fue en abril). El resto del año se antoja difícil de leer con subidas y bajadas intercaladas, lo que hace pensar que realmente todo está en el aire. Será un año de trabajar mes a mes.

Comunidad Valenciana: Buen inicio de año, pero, descontando el efecto Semana Santa, podemos anticipar un verano “plano” sin grandes variaciones de precio, lo cual puede cambiar rápidamente en un sentido u otro según venga el pickup de estas semanas (hasta final mayo), clave para el mercado vacacional peninsular.

Canarias: Vivimos en el primer trimestre los coletazos del gran incremento de precios del 2017. En cambio, vemos cómo desde abril en adelante la caída de precios proyectada es relevante, la mayor de todos los destinos. Cierto que veníamos también de los mayores crecimientos, sostenidos durante tres años, de toda España, por lo que un ajuste era previsible, por mucho que no nos guste.

No lo refleja el gráfico, pero, especialmente las reservas realizadas en enero, mes fuerte sobre todo de mercado inglés (en este post analizábamos cuándo reserva cada mercado emisor), han visto reducido su precio por diferentes motivos.

Baleares: Este 2018 la estacionalidad de Baleares queda más manifiesta que nunca también en los precios medios. El primer y último trimestre del año sufren un descenso (aunque marzo logra mantenerse gracias al efecto Semana Santa) acusado por la delicada situación de Palma y la incertidumbre de oferta aérea. De momento la temporada alta se mantiene con ligeras subidas con respecto al año pasado, siguiendo la inercia de los últimos 2 años. Habrá que ver si el ritmo de venta se mantiene hasta el final o un descenso en el pick up provoca una bajada de los precios a última hora. Semana a semana 2018 se va confirmando como un buen año para la venta directa, esperemos que la incertidumbre y la presión de otros canales no tuerza esta tendencia.

Conclusión

Habrá que esperar hasta comprobar cómo acaba comportándose la demanda, el otro componente de los resultados finales. Aunque todavía es pronto, como ya hemos indicado contamos ya con aproximadamente el 37% de las reservas con estancia en el 2018. Hablamos, por tanto, de datos con cierto peso ya que, aunque sufrirán variaciones, nos indican claramente que estamos cada vez más cerca del fin de ciclo. Ciclo que todos anticipábamos, pero que no queríamos realmente aceptar por las negativas implicaciones que conlleva.

Destacar que este fin de ciclo no llegará a todos los destinos a la vez ni se vivirá de la misma manera. No es lo mismo Madrid que Barcelona ni que Baleares o Canarias. No debemos nunca generalizar. También indicar que una caída de precios no implica de por sí una rentabilidad negativa, ya que, como hemos visto, venimos de niveles de precio muy elevados que aunque bajen, seguimos en años muy positivos para el sector.

La historia nos dice que nada sube para siempre y que los ajustes no solo ocurren, sino que son necesarios a largo plazo. El gran reto de los hoteles será, sin duda, trabajar para que este ciclo bajista que parece venir se revierta lo antes posible.

muy buen resumen, como todos los que sueles hacer, Pablo.

Según vuestros datos, por origen de comunidad o nacionalidad que han descendido en Barcelona pero han incrementado en Madrid lo tenéis?

Salu2

Gracias Pau, Sería muy interesante estudiar el efecto que indicas: Cómo, entre destinos competidores, el descenso de uno se traduce en el ascenso de otro, analizado por mercado o submercado emisor. Sin embargo requeriría un estudio más profundo y complejo. Barcelona y Madrid son destinos con diferencias profundas. También similitudes, pero compartidas con otros destinos europeos. Con los datos que tenermos no nos atrevemos a establecer relaciones directas. Un saludo.

De donde obteneis la data para realizar este analisis? Un saludo y enhorabuena por los posts tan interesantes.

Hola Oscar, Muchas gracias. Los datos son los de las reservas realizadas en nuestro sistema: varios cientos de miles de pernoctaciones en este caso. Representan por tanto solo venta directa de los hoteles. En otros posts lo advertimos. En este caso no le hemos creido necesario porque habla estrictamente de evolución interanual del precio por destino. Centrados solo en ese aspecto, creemos que con bastante confianza nuestros datos y conclusiones son extapolables a otros canales.