-

El ritmo al que van reservándose (pickup) y a qué precio

- Sus anulaciones

- El total acumulado

…todo ello con comparativa interanual: ¿Esos tres datos son mejor o peor que la misma foto tomada hace justo un año?

Lo positivo:

- Las pernoctaciones iniciales reservadas se mantienen o incluso se sitúan por encima del año pasado.

- Noviembre todavía tiene margen para salvarse

Lo negativo:

- A diferencia de los atentados, la situación política está afectando a las cancelaciones

- El precio sufre un descenso sin paliativos

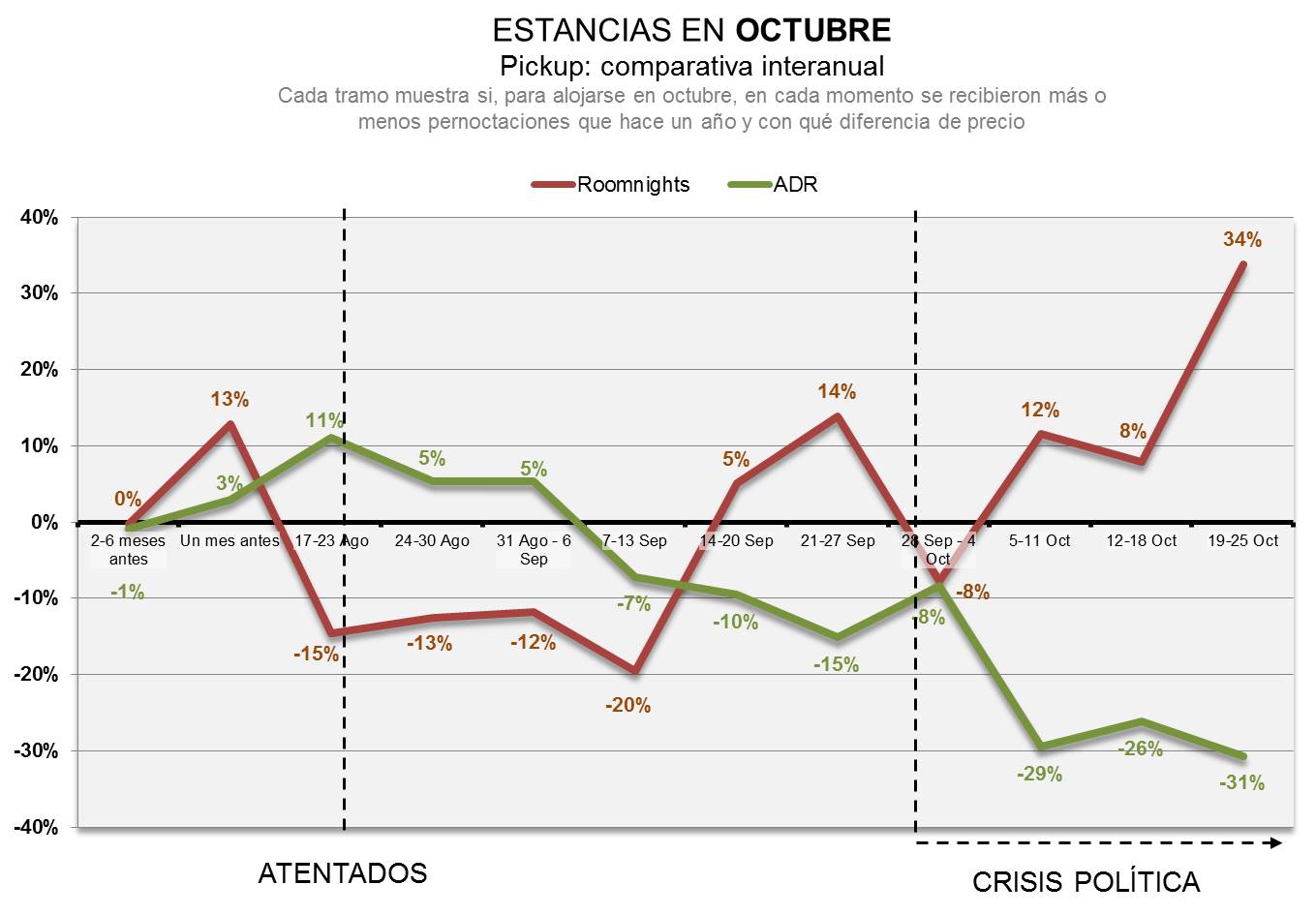

OCTUBRE (estancias en octubre)

Pickup (pernoctaciones y su precio): Las últimas semanas, que corresponden a reservas de última hora para octubre, ahondan en el hundimiento de precio que se había iniciado con los atentados. Esta última semana, reservar un hotel en Barcelona para estos mismos días ha salido un 31% más barato que los que hicieron lo mismo hace justo un año.

Lo curioso es que se ha reservado más: han entrado más pernoctaciones de última hora. Podría explicarse porque, el año pasado, octubre ya empezó con alta ocupación, apenas hubo disponibilidad con poca antelación y, las pocas reservas producidas lo hicieron a precio alto.

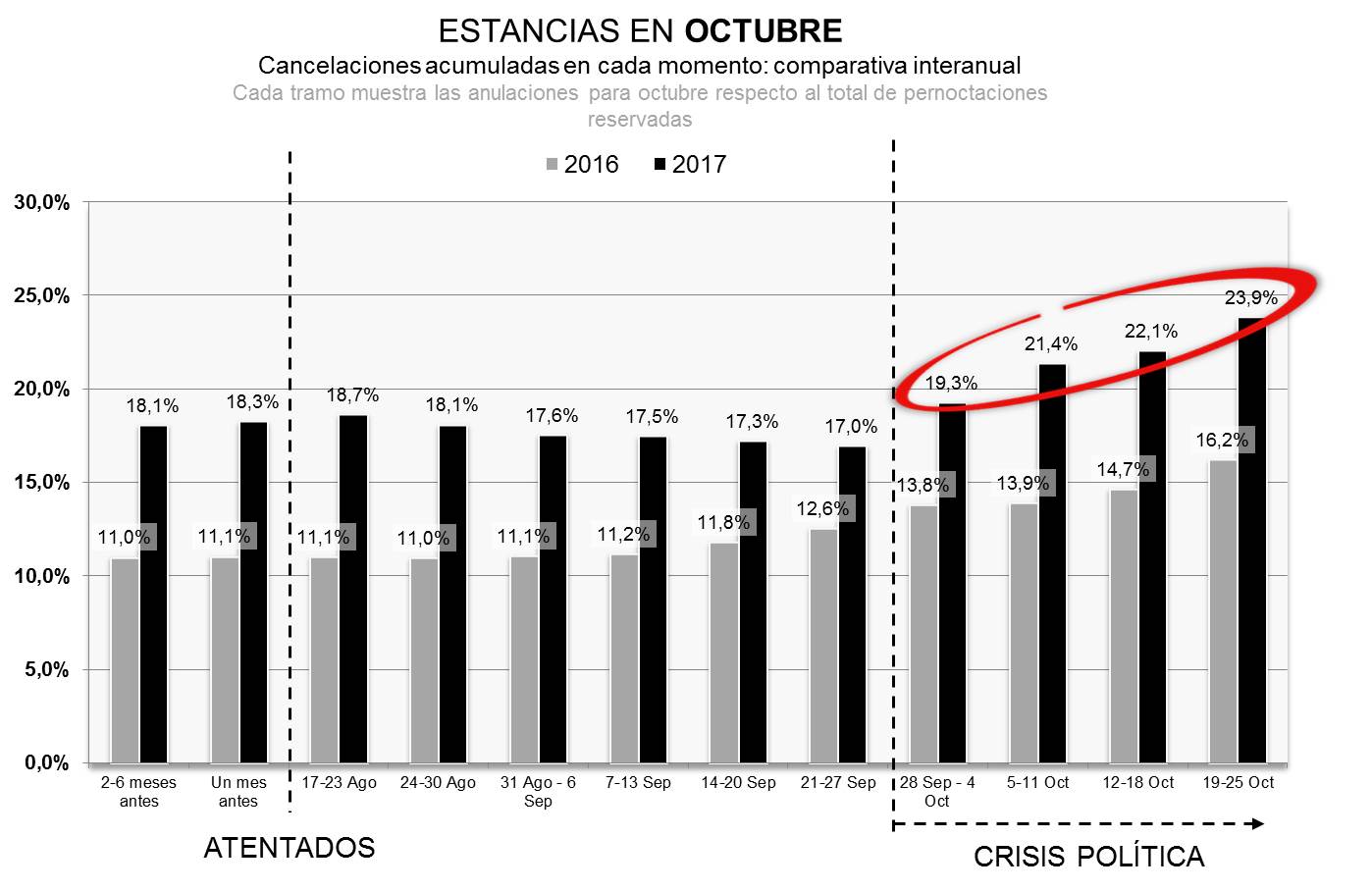

Cancelaciones: Los atentados no provocaron anulaciones: la crisis sociopolítica sí lo ha hecho. Solo en los primeros días de octubre se anuló el 2,3% de todo lo que había acumulado para dormir en el mes. Así ha seguido todo el mes. Octubre está a punto de cerrarse con 1 de cada 4 reservas anuladas, cifra anormalmente alta para la venta directa.

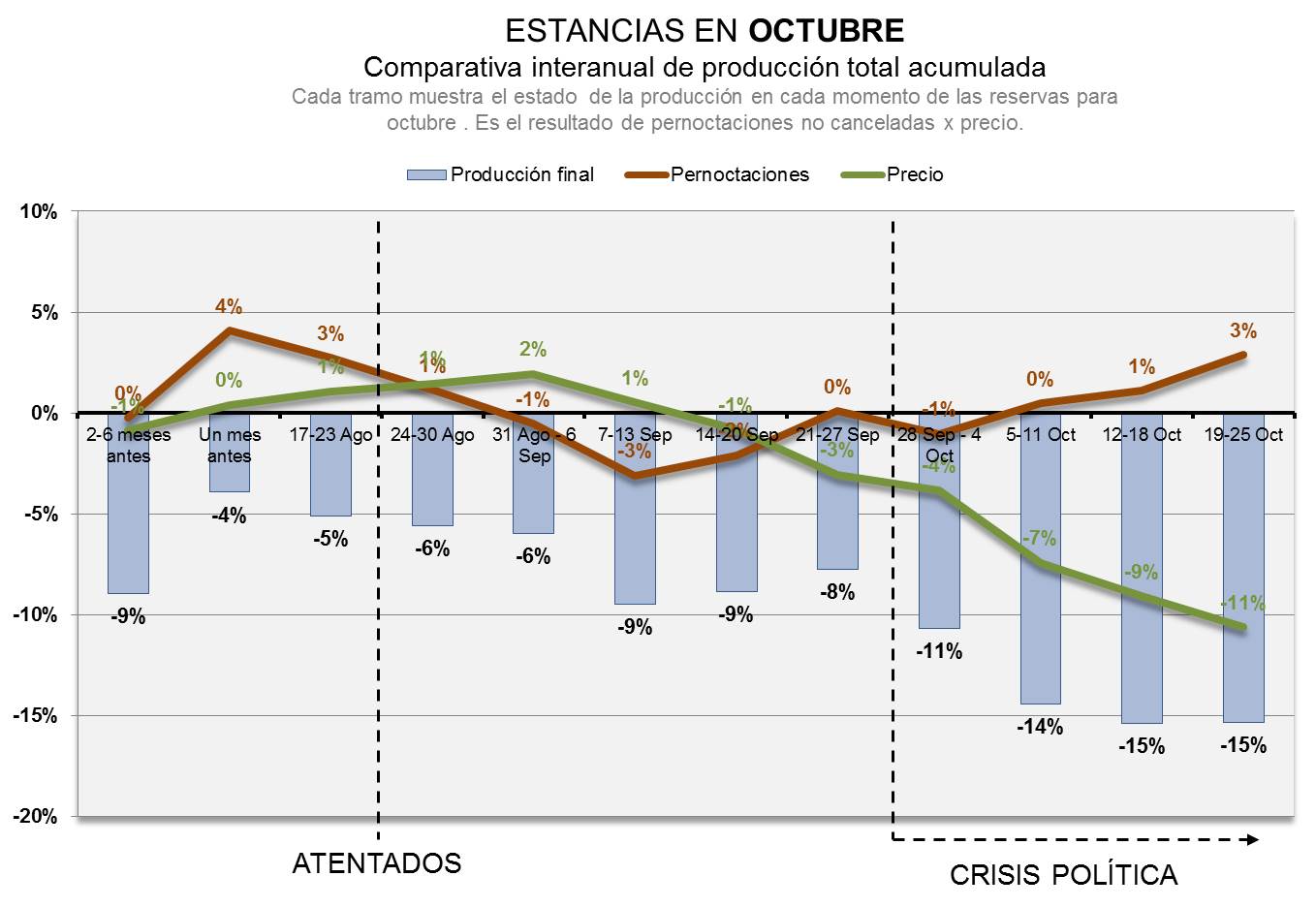

Acumulado total para octubre: Nuestros datos indican una situación curiosa: Octubre habrá recibido en realidad más reservas iniciales totales que el año pasado (+3% de pernoctaciones), es decir potencialmente ha habido algo más de demanda que el año pasado (que, recordemos, fue un mes récord en la ciudad). Ahora bien, esa base positiva se ha compensado por la alta anulación y por un precio medio del mes un 11% más bajo. El resultado final es un descenso del 15% en la producción del mes.

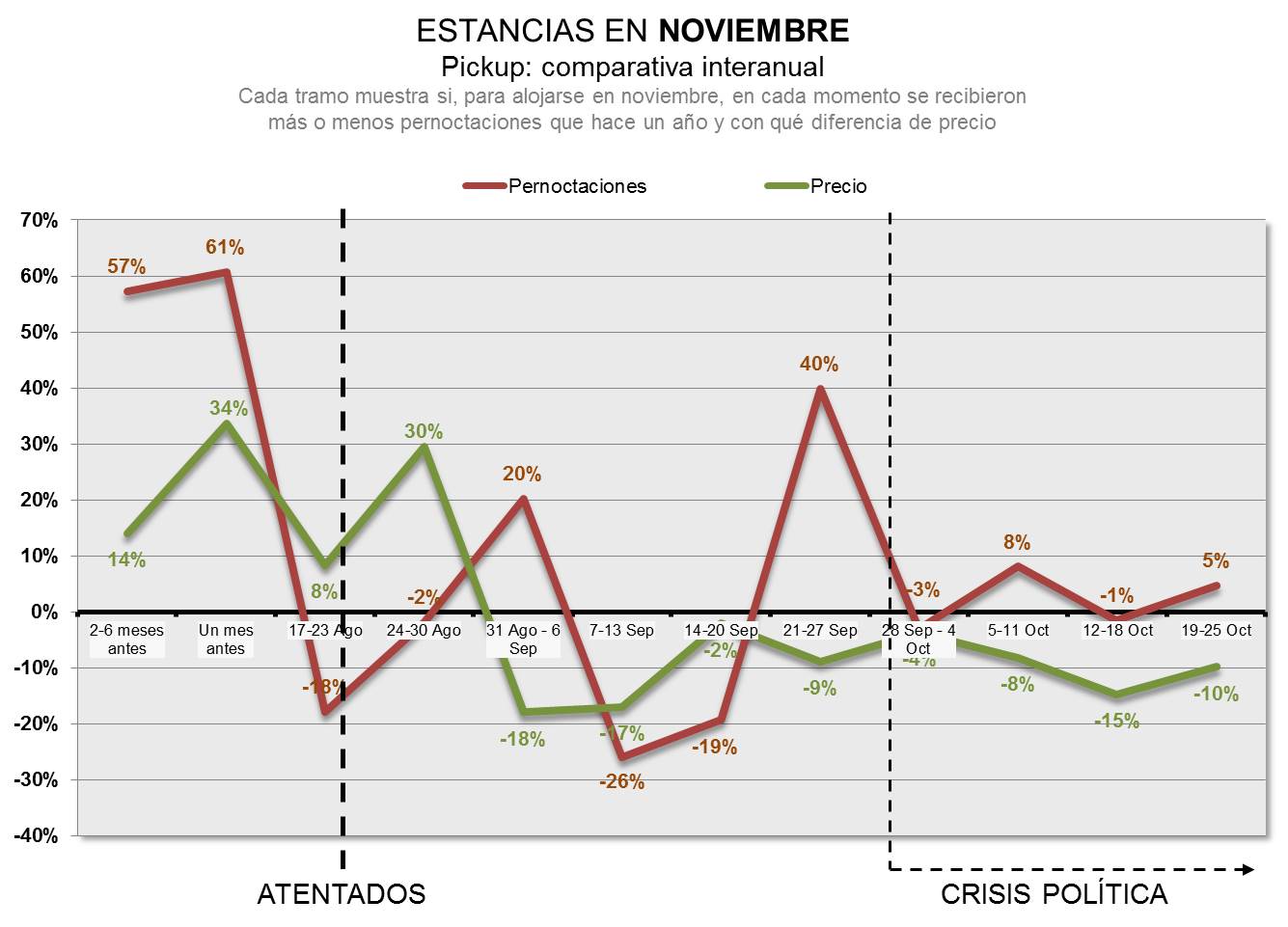

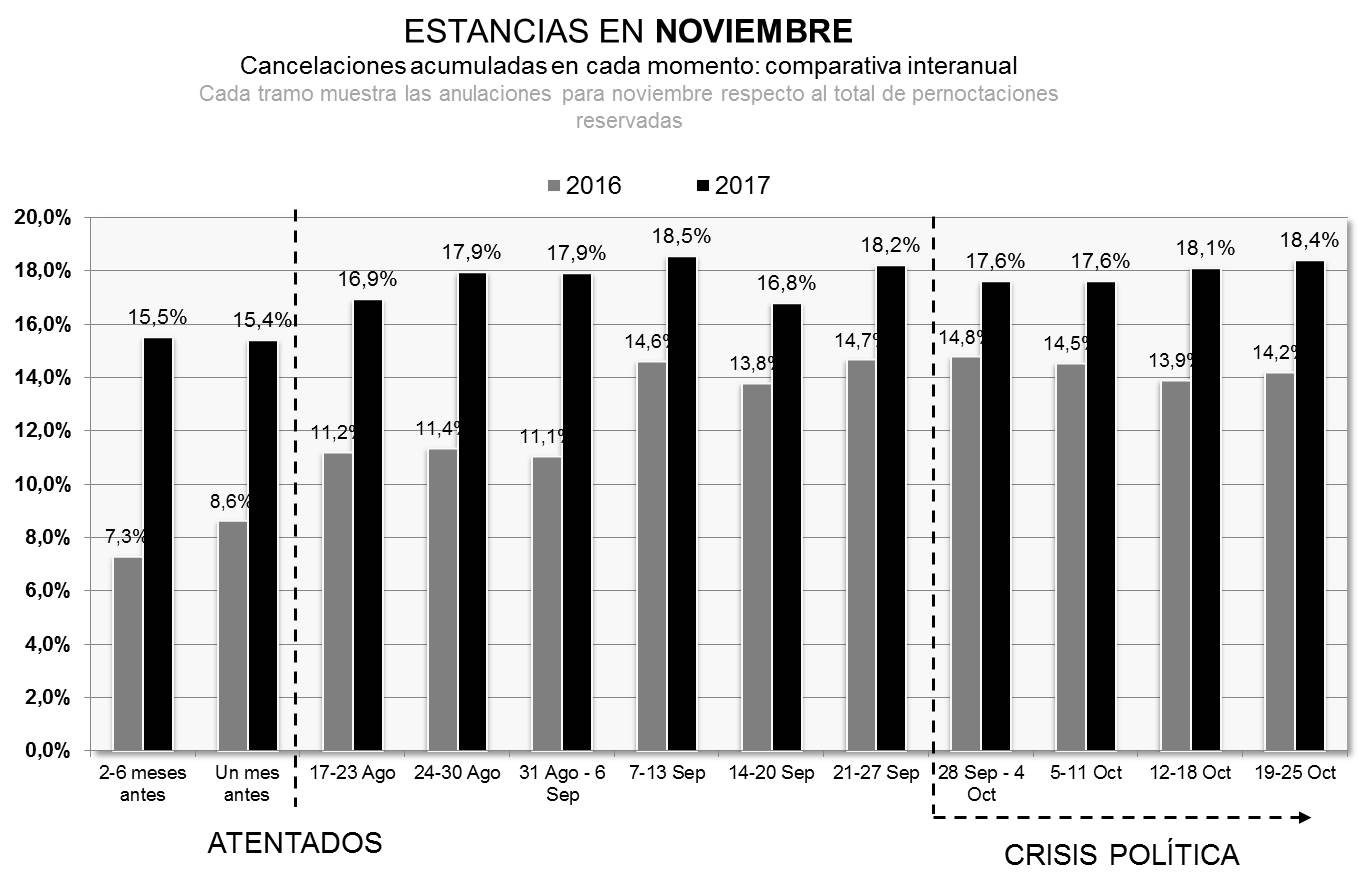

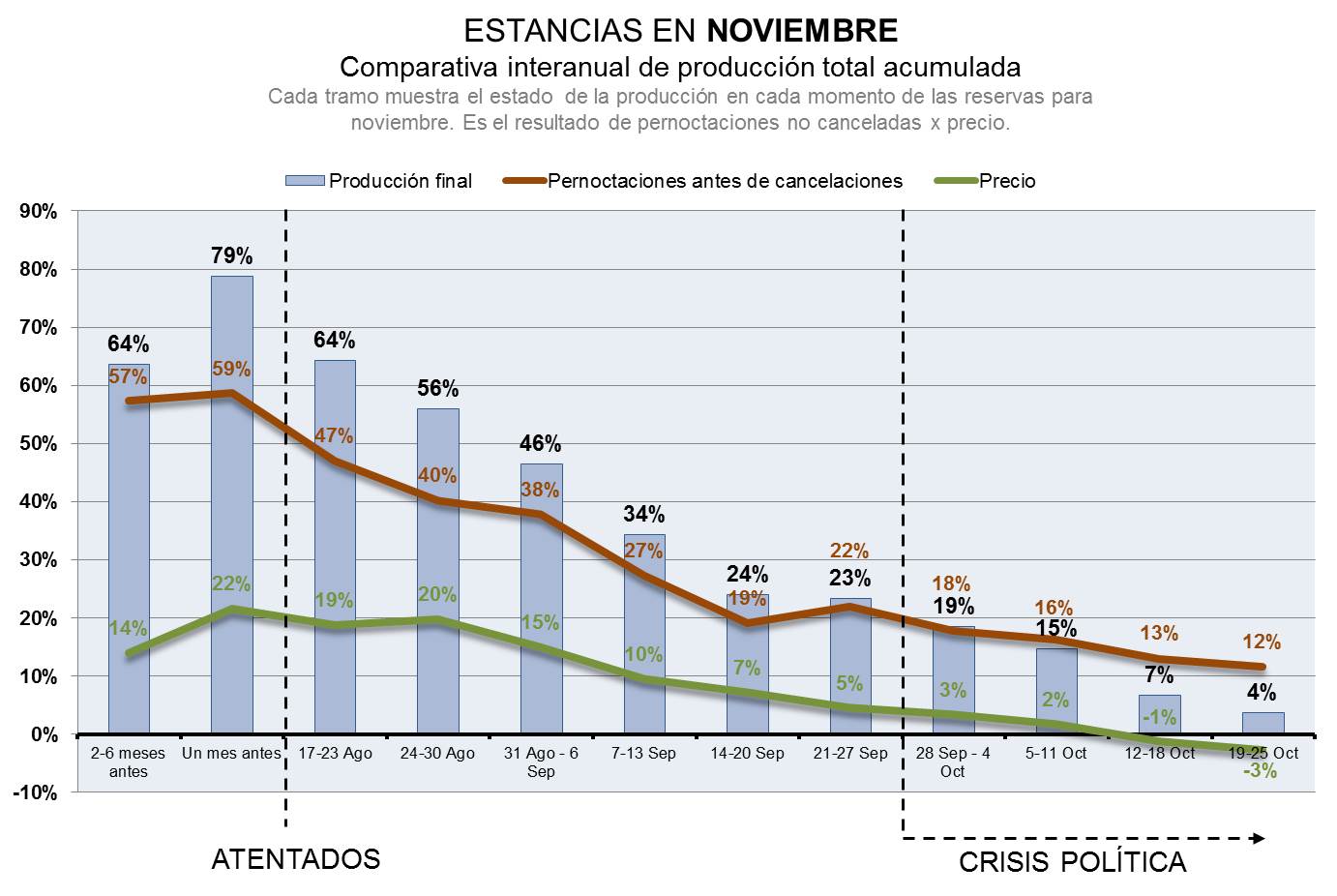

NOVIEMBRE (estancias en noviembre)

Pickup (pernoctaciones y su precio): Noviembre ya empieza a tomar forma y mostrar tendencia clara. Estas tres últimas semanas no han sido malas en cuanto a entrada de reservas, moviéndose en cifras parecidas al año pasado. Donde sí se detecta un deterioro es en el precio, claramente inferior.

Cancelaciones: Noviembre está soportando más porcentaje de anulaciones, aunque de momento no tanto como las de octubre. Además esa tendencia a mayor anulación ya se venía mostrando desde mucho antes. Habrá que comprobar en las próximas semanas se producen cancelaciones de clientes que se mantienen a la espera.

Acumulado total para noviembre: Conforme ha ido pasando el tiempo, noviembre ha ido empeorando desde previsiones iniciales excelentes. Ahora mismo las pernoctaciones acumuladas se mantienen todavía por encima (+12%) que el año pasado, pero viene bajando contínuamente y todavía faltan semanas hasta completar el mes. Además noviembre es un mes con poca antelación tradicional. las próximas semanas serán clave.

El precio por otra parte indica una tendencia todavía más clara: descenso continuado. Ahora mismo lo reservado para noviembre ya tiene un precio inferior al del año pasado (-3%) y todo indica que seguirá bajando.

Si a eso añadimos anulaciones mayores que el año pasado, el balance del mes en producción se dirige hacia peor resultados: prevemos que similar al de octubre, alrededor del -15%

¿LOS DATOS DE MIRAI SON REPRESENTATIVOS DE LA DEMANDA GENERAL DE BARCELONA?

Mirai únicamente gestiona reservas de venta directa online de los hoteles. No medimos otros canales de venta. Habría que tener en cuenta estas dos consideraciones:

- Es de esperar que otros canales se comporten de manera similar cuanto más compitan por el mismo segmento de clientes, es decir canales online (serían principalmente las OTA). Al contrario, habría que ser prudentes a la hora de extrapolar las cifras de Mirai a segmentos más alejados, con dinámica diferente (MICE, grupos, turoperación, etc)

- Nuestros datos corresponden a hoteles que, en general, desarrollan una estrategia de potenciación de su venta directa, es decir que, de un año a otro, tienden a aumentar esa cuota a costa de otros canales. Si el hotel tiene éxito en esa tendencia, en una comparativa interanual, otros canales mostrarían datos algo peores que los expuestos aquí.