Es probable que 2020 sea el año más excepcional y atípico de la historia reciente del turismo en España. Una locura de verano, con altibajos constantes y donde las previsiones se reescriben cada día, si no cada hora. Las exigencias del guión han sido más que nunca el dinamismo, flexibilidad y resiliencia (palabra de moda en esta crisis). Aún así, muchos nunca abrieron o se han visto obligados a cerrar porque sencillamente no había demanda. En definitiva, un verano para valientes o imprudentes según se mire. Nosotros nos quedamos más con lo de valientes.

Últimamente, hay mucha información sobre los pickups semanales, así como de cifras de cancelaciones, sobre todo tras las restricciones impuestas por mercados tan importantes como UK o Alemania.

Con un agosto casi terminado, es buen momento de ganar altura y hacer un análisis más global de lo que ha ocurrido y constatar así la complejísima situación a la que se ha enfrentado el sector.

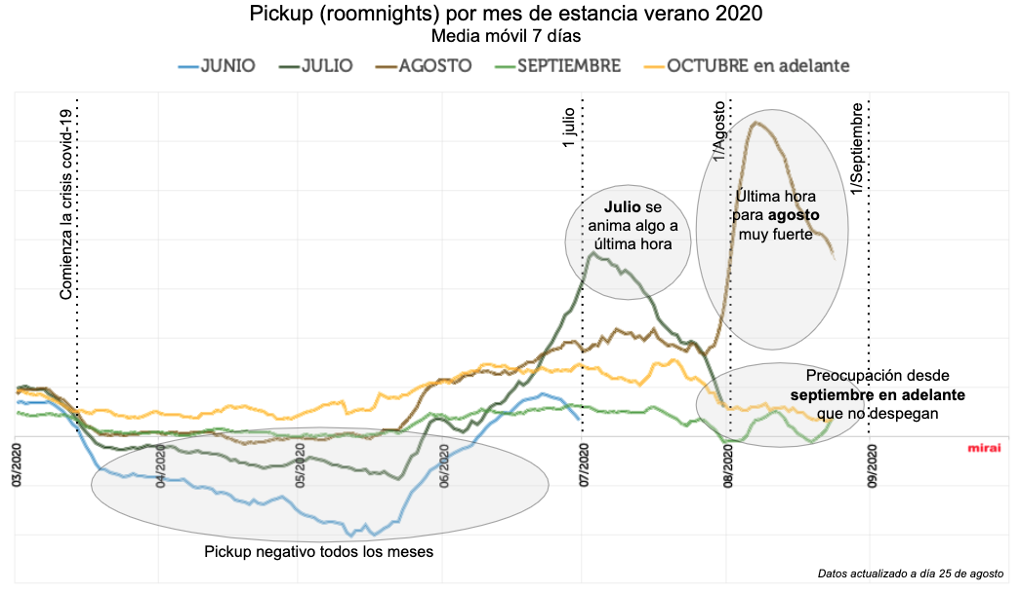

Demanda nula compensada sólo por un fuerte pickup de última hora

El pickup para verano se hundió a mediados de marzo con el inicio de esta crisis y estuvo parado hasta bien entrado junio, cuando comenzó a subir para dispararse a última hora, en especial en los destinos donde el turismo local o doméstico es más fuerte, como la costa de Andalucía o Levante, así como el norte. Como siempre, hay excepciones y subdestinos que no siguieron el patrón general, como Costa de la Luz o de Almería, al alza, o Benidorm o la Costa del Sol, a la baja.

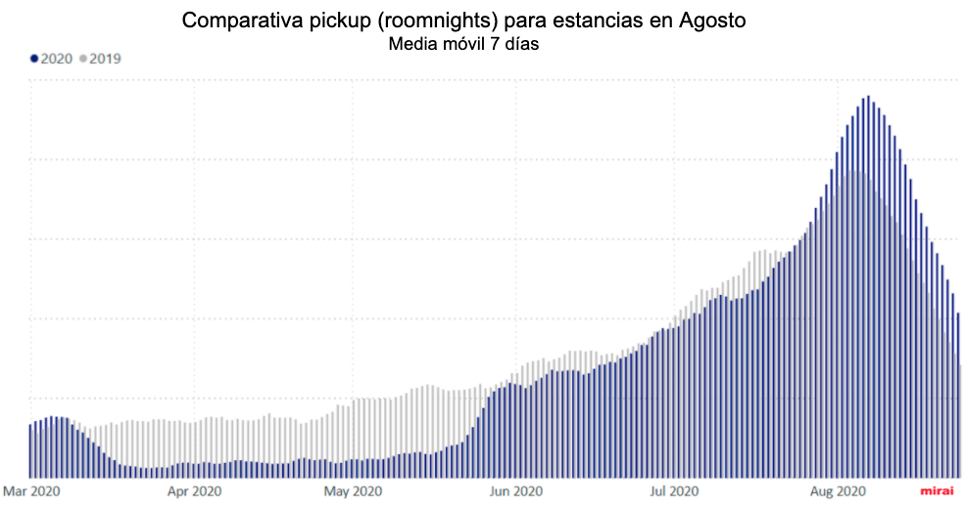

Si nos fijamos en el mes más importante, que es agosto, y lo comparamos con 2019, podemos ver la enorme diferencia de cómo se “construyó el pickup”. De venir muy por detrás a invertir la tendencia en el mismo mes de agosto y recuperando gran parte de lo perdido. El mercado español ha sido, sin duda, el que más ha empujado al alza esta curva.

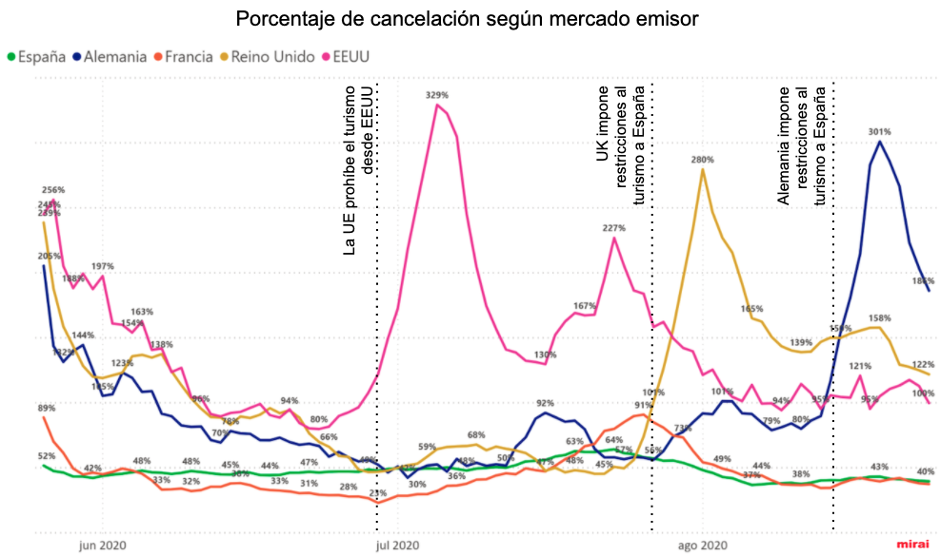

Cancelaciones disparadas y también de última hora

Viendo la demanda, parece que el verano no ha sido tan malo. En cambio, si contabilizamos las cancelaciones, nos damos cuenta de la verdadera realidad, ya que gran parte de esta demanda se perdía incluso a muy pocos días de las fechas de entrada. El ritmo de cancelaciones ha sido una montaña rusa de infarto y muy difícil de predecir.

Pero la cancelación ha variado significativamente según el mercado emisor debido a las diferentes restricciones impuestas por cada país, por lo que cada destino realmente ha visto una curva muy diferente según la exposición a cada mercado.

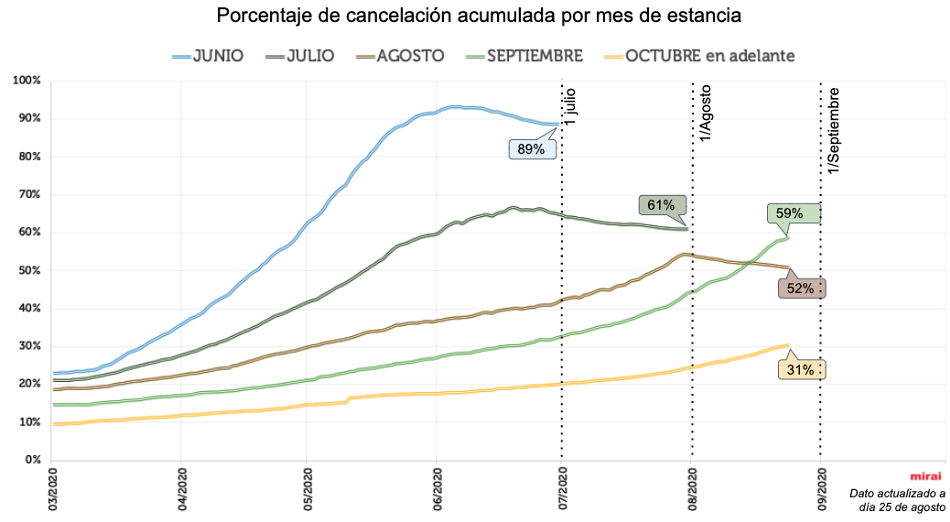

Cambiando la vista de “realizadas” a “por estancia” (visión clásica hotelera), nos encontramos con este dato acumulado y cómo se ha ido construyendo según el mes de estancia.

- Los porcentajes de cancelación se van moderando, desde un 89% en junio hasta un previsible 52% en agosto.

- La venta de última hora (con cancelaciones mucho más bajas) ayuda a moderar ligeramente el dato global de cancelaciones.

- La tendencia parece alterarse de septiembre en adelante cuando el ritmo de cancelaciones es más alto que en agosto a estas alturas.

- En todos los casos, los índices de cancelación 2020 son mucho más elevados que en 2019 (entre el doble y cuatro veces más).

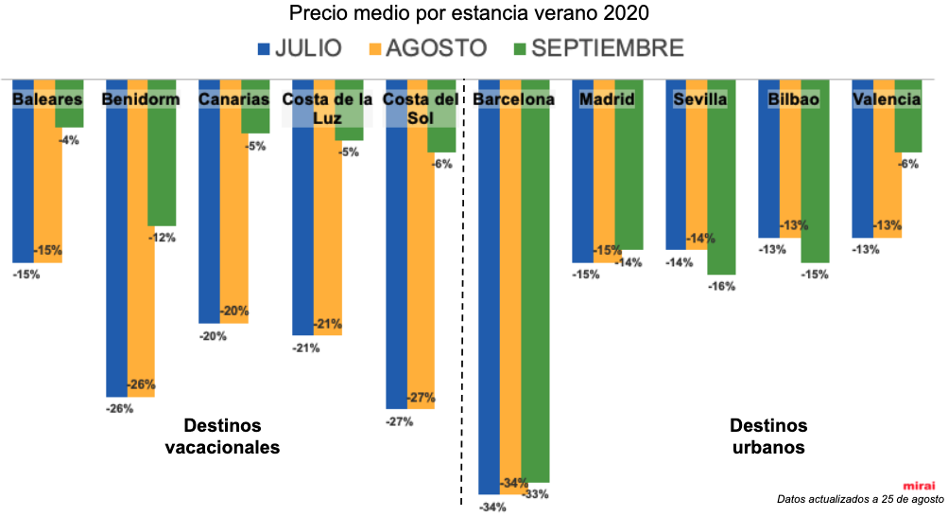

Guerra de precios

Mucho se habla o se sueña con que “esta crisis no se arregla bajando precio”, pero la realidad es otra. Si juntamos una débil demanda hasta última hora, cancelaciones disparadas, un exceso de oferta (cada vez más hoteles abiertos), así como una alta fragmentación de la misma, tenemos una fuerte e ineludible caída de precio medio.

Mala previsión de septiembre en adelante

El verano ha sido convulso y de infarto, pero muchos destinos y hoteles han “salvado los muebles”, hecho breakeven o perdido menos dinero del que esperaban. Desgraciadamente, otros no han podido ni abrir, lo cual es un desastre, si bien con ello han permitido que otros mejorasen sus números.

De un junio ruinoso, mejoramos hacia a un julio todavía desastroso para llegar a un agosto malo para muchos o decente para otros. Como siempre, todo es según con qué dato lo compares, si el 2019 o la previsión de abril.

En cambio, aquí se acaba la “racha”. Septiembre y el último trimestre no pintan bien. Las variables que suavizaron el verano difícilmente saldrán al rescate en otoño.

- Sin tanta capacidad de venta de última hora. En los meses de verano, el mercado español de ocio o leisure tuvo una gran fuerza a última hora. Parecía que pocos querían quedarse sin vacaciones. La vuelta al colegio y oficinas así como la crisis económica ponen en duda este repunte de última hora.

- Demanda débil de mercados internacionales. Los destinos vacacionales en septiembre en adelante están dominados por mercados emisores internacionales como Alemania, UK o los países nórdicos. En destinos urbanos, son en cambio UK, Francia o Estados Unidos los principales emisores. Mientras duren las restricciones para estos viajeros (cuarentenas o similares), haya poca conectividad aérea y, por supuesto, no se controle la crisis sanitaria, el emisor internacional brillará por su ausencia.

- Frenazo del segmento corporativo y MICE. Sin duda, el más damnificado y que ha generado un vacío enorme en los hoteles que trabajan mucho estos segmentos. Su recuperación se espera lenta e incluso es razonable pensar que parte de esta demanda nunca se recuperará, ya que las video reuniones por Zoom o Teams están aquí para quedarse. La caída de estos segmentos aumentará aún más la presión a la baja en los precios, ya que estos hoteles tratarán de competir así para atraer turistas que tradicionalmente van al centro.

- Exceso de oferta. Se estima que en torno a un 60% de los hoteles (52% de las habitaciones) abrió este verano. De los que no abrieron, muchos (en destinos urbanos especialmente así como Canarias) tienen prevista su apertura para septiembre u octubre, lo cual aumentará la oferta sin tener un impacto directo en una demanda aún deprimida. Si bien las aperturas podrían suponer un ligero incremento de la demanda y conectividad aérea a medio plazo, no será así en el corto plazo.

- Alta volatilidad y elevado número de cancelaciones. Rebrotes puntuales, cambios regulatorios repentinos o guerra de precios son una combinación que augura que las cancelaciones se mantendrán en niveles todavía muy altos en la franja del 35% al 50% hasta final de año.

Los datos on-the-books (OTB) hasta final de año son preocupantes a día de hoy con descensos del -40% al -80% según el destino y mes, siendo más penalizados los destinos urbanos que los vacacionales.

En el lado positivo tenemos alguna esperanza también pero por ahora sin impacto en los números:

- Última hora. Si bien no se espera un pico tan fuerte como Agosto, sí que se espera algo. En un año tan atípico como este, todo es posible.

- Levantamiento de las restricciones. Los sucesivos palos recibidos en estas últimas semanas pueden verse revertidos en próximas semanas lo cual daría un vuelco repentino en mercados tan dinámicos como UK por ejemplo.

- Avances en la lucha contra el coronavirus. Cada semana tenemos más esperanzas de tener buenas noticias en este aspecto (ya sea en tratamientos, acceso a tests fiables y baratos o vacunas). Estas noticias son el principio y marcarán un cambio de tendencia ya que abordan el principal problema que es la crisis de confianza.

Conclusión

2020 pasará a la historia, de eso no hay dudas. Un año en blanco y un año para olvidar. Como todas las crisis, ésta también tendrá efectos positivos a largo plazo, pero la realidad es que hoy cuesta valorarlos ya que el peaje es muy alto.

Antes de entrar en la senda definitiva de recuperación, parece inevitable que todavía tengamos que ir a peor, en especial en los próximos seis meses que se antojan muy complicados. En cambio, ni el sector ni el turismo desaparecerán y menos en un país tan variado y con una oferta única como es España. La demanda regresará en 2021 y con fuerza, si bien con muchos cambios. Los modelos comerciales y de distribución de siempre tendrá que ser reinventados. Amenazas sí, pero también muchas oportunidades. Adaptabilidad, flexibilidad y, sin duda, resiliencia serán requisitos fundamentales en esta nueva época.

Resumen del verano en infográfico:

Gracias Pablo por tu completo, certero y didáctico post.

Pintan bastos “a lo bestia” y la esperanza en la vacuna es lo que nos mantiene expectantes. Lo preocupante es que el ritmo de cancelaciones para Septiembre y Octubre no ceja y los meses más potentes en Madrid están a punto de evaporarse. Paciencia, ánimo y cabeza fría (el asunto precios es devastador). Escampará seguro.

Un saludo