Probablement el 2020 acabarà com l’any més excepcional i atípic de la història recent del turisme a Espanya. Una bogeria d’estiu, amb daltabaixos constants i on les previsions es reescriuen cada dia, si no cada hora. Les exigències del guió han estat més que mai el dinamisme, flexibilitat i resiliència (paraula de moda en aquesta crisi). Tot i això, molts no van obrir mai o s’han vist obligats a tancar perquè senzillament no hi havia demanda. En definitiva, un estiu per a valents o imprudents segons es miri. Nosaltres ens quedem més aviat amb “valents”.

Darrerament, hi ha molta informació sobre els pickups setmanals, així com de xifres de cancel·lacions, sobretot després de les restriccions imposades per mercats tan importants com Regne Unit o Alemanya.

Amb l’agost gairebé acabat, és bon moment de guanyar alçada i fer una anàlisi més global de què ha passat i constatar així la complexíssima situació a què s’ha enfrontat el sector.

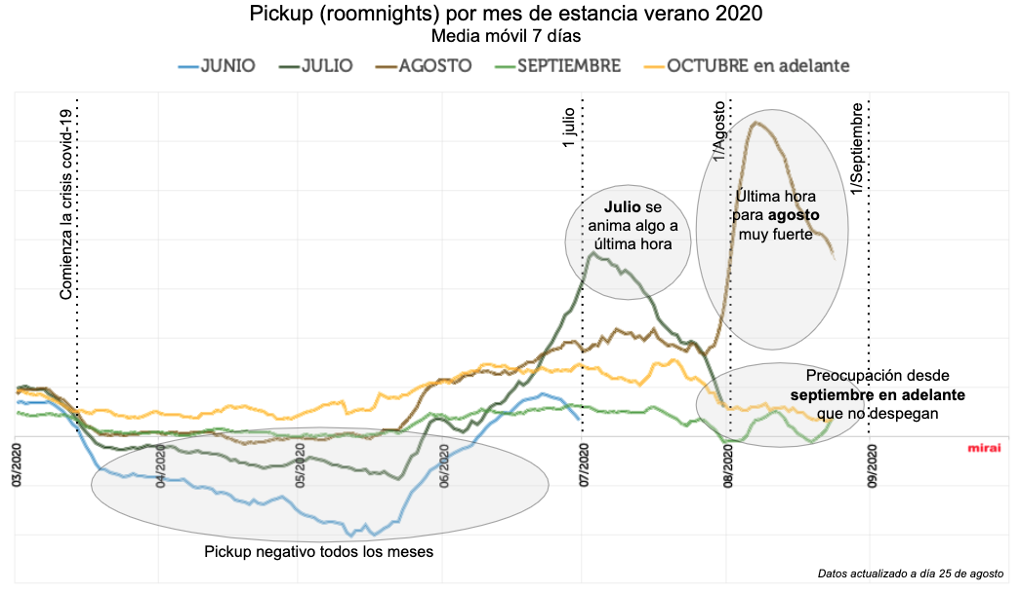

Demanda nul·la compensada només per un fort pickup d’última hora

El pickup per a l’estiu es va enfonsar a mitjans de març amb l’inici d’aquesta crisi i va estar parat fins ben entrat el juny, quan va començar a pujar, per disparar-se a última hora, especialment a les destinacions on el turisme local o domèstic és més fort, com la costa d’Andalusia o Llevant, així com al nord. Com sempre, hi ha excepcions i subdestinacions que no van seguir el patró general, com Costa de la Llum o d’Almeria, a l’alça, o Benidorm o la Costa del Sol, a la baixa.

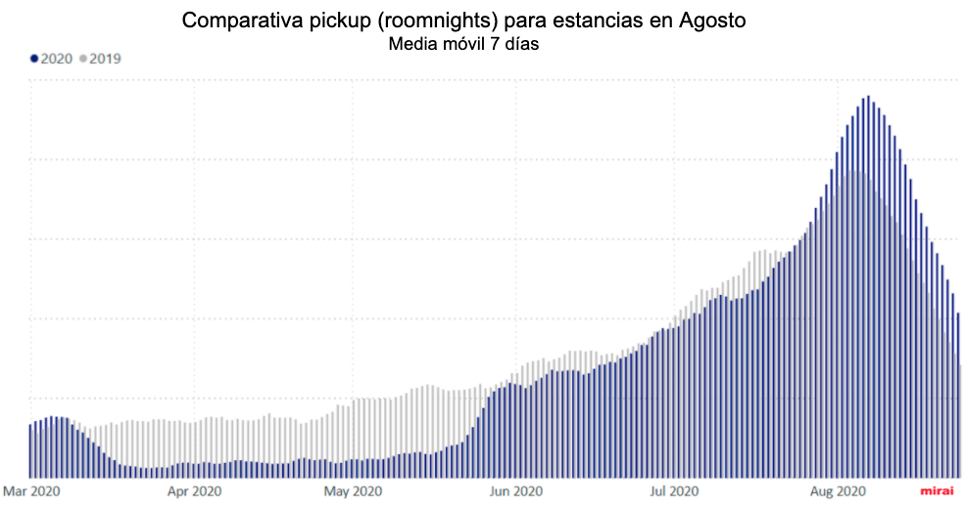

Si ens fixem en el mes més important, que és l’agost, i el comparem amb el 2019, podem veure l’enorme diferència de com es va construir el pickup”. Des de venir endarrerit a invertir la tendència durant el mateix mes d’agost, recuperant gran part del que s’havia perdut. El mercat espanyol ha estat, sens dubte, el que més ha empès a l’alça aquesta tendència.

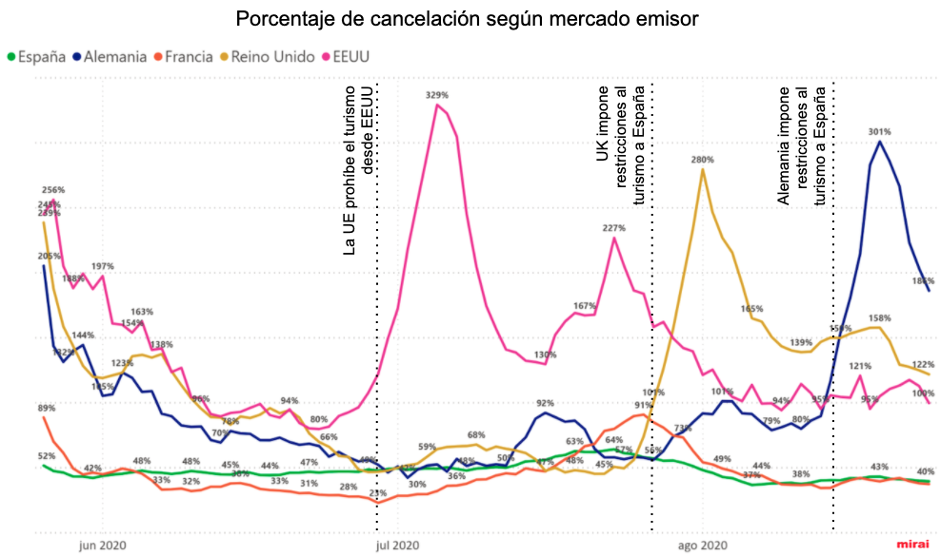

Cancel·lacions disparades i última hora

Si mirem la demanda, sembla que l’estiu no ha estat tan dolent. En canvi, si contabilitzem les cancel·lacions, ens adonem de la veritable realitat, ja que gran part d’aquesta demanda ese perdia fins i tot a molts pocs dies de les data d’entrada. El ritme de cancel·lacions ha estat una muntanya russa d’infart molt difícil de predir.

Però la cancel·lació ha variat significativament segons el mercat emissor a causa de les diferents restriccions imposades per cada país, de manera que cada destinació ha vist una tendència molt diferent segons l’exposició a cada mercat.

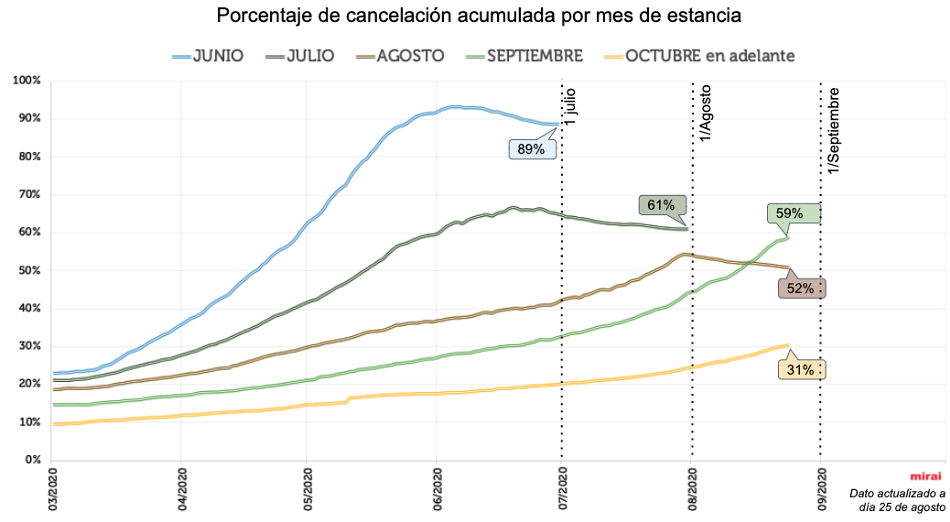

Canviant la vista de “realitzades” a “per estada” (visió clàssica hotelera), ens trobem amb aquesta dada acumulada i com s’ha anat construint segons el mes d’estada.

- Els percentatges de cancel·lació es van moderant, des d’un 89% al juny fins a un previsible 52% a l’agost.

- La venda d’última hora (amb cancel·lacions molt més baixes) ajuda a moderar lleugerament la dada global de cancel·lacions.

- La tendència sembla alterar-se del setembre cap a endavant, quan el ritme de cancel·lacions és més alt que a l’agost, a hores d’ara.

- En tots els casos, els índexs de cancel·lació 2020 són molt més elevats que en 2019 (entre el doble i quatre vegades més).

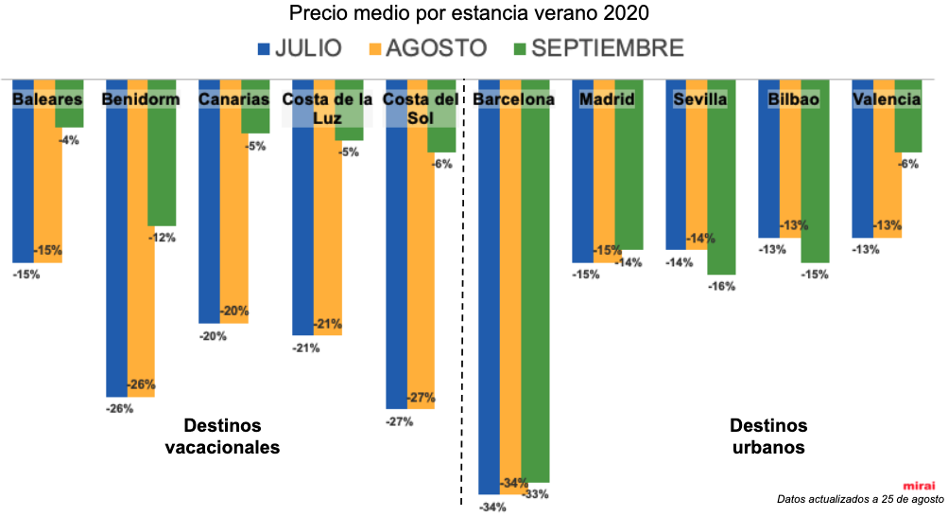

Guerra de preus

Es parla, o es somia, que “aquesta crisi no s’arregla baixant preu”, però la realitat és una altra. Tenim una forta i ineludible caiguda de preu mitjà si ajuntem una demanda feble fins a última hora, cancel·lacions disparades i una oferta fragmentada i excessiva (cada vegada més hotels oberts).

Previsió negativa del setembre cap a endavant

L’estiu ha estat convuls i d’infart, però moltes destinacions i hotels han salvat els mobles, fet breakeven o perdut menys diners del que esperaven. Malauradament, altres no han pogut ni obrir, cosa que és un desastre, si bé amb això han permès que altres milloressin els seus números.

Des d’un juny ruïnós, millorem cap a un juliol encara desastrós, per arribar a un agost dolent per a molts o decent per a altres. Com sempre, tot és segons amb quina dada la comparis, si el 2019 o la previsió d’abril.

En canvi, aquí s’acaba la ratxa. El setembre i l’últim trimestre no pinten bé. Les variables que van suavitzar l’estiu difícilment sortiran al rescat a la tardor.

- Sense tanta capacitat de venda d’última hora: Els mesos d’estiu, el mercat espanyol de lleure va tenir una gran força a última hora. Semblava que pocs volien quedar-se sense vacances. La tornada a l’escola i oficines així com la crisi econòmica posen en dubte aquest repunt d’última hora a partir d’ara.

- Demanda feble de mercats internacionals: Les destinacions de vacances al setembre cap a endavant estan dominades per mercats emissors internacionals com Alemanya, el Regne Unit o els països nòrdics. En destinacions urbanes, són en canvi el Regne Unit, França o els Estats Units els principals emissors. Mentre durin les restriccions per a aquests viatgers (quarantenes o similars), hi hagi poca connectivitat aèria i, per descomptat, no es controli la crisi sanitària, l’emissor internacional brillarà per la seva absència.

- Frenada del segment corporatiu i MICE: Sens dubte, el més damnificat i que ha generat un buit enorme en els hotels que treballen aquests segments. La seva recuperació s’espera lenta i fins i tot és raonable pensar que part d’aquesta demanda mai es recuperarà, ja que les vídeo-reunions per Zoom o Teams estan aquí per quedar-se. La caiguda d’aquests segments augmentarà encara més la pressió a la baixa en els preus, ja que aquests hotels intentaran competir així per atreure turistes que tradicionalment van al centre.

- Alta volatilitat i elevat nombre de cancel·lacions. Repuntades puntuals, canvis regulatoris sobtats o guerra de preus són una combinació que augura que les cancel·lacions es mantindran en nivells encara molt alts a la franja del 35% al 50% fins a finals d’any.

Les dades on-the-books (OTB) fins a finals d’any són inquietants a día d’avui, amb baixades del -40% al -80% segons la destinació i mes. Les més penalitzades són les destinacions urbanes, per sobre de les vacacionals.

Pel costat positiu, tenim alguna esperança també, però per ara sense impacte als números:

- Última hora: Si bé no s’espera un pic tan fort com a l’agost, sí que s’espera alguna cosa. En un any tan atípic como aquest, tot és possible.

- Aixecament de les restriccions. Els successius cops rebuts en aquestes darreres setmanes poden veure’s revertits en properes setmanes, cosa que donaria un tomb sobtat a mercats tan dinàmics com Regne Unit per exemple.

- Avenços en la lluita contra el coronavirus. Cada setmana tenim més esperances de comptar amb bones notícies en aquest aspecte (siguin tractaments, accés a tests fiables i barats o vacunes). Aquestes notícies són el començament i marcaran un canvi de tendència, ja que aborden el principal problema, que és la crisi de confiança.

Conclusió

El 2020 passarà a la història, ningú no en dubta. Un any en blanc i un any per oblidar. Com totes les crisis, aquesta també tindrà efectes positius a llarg termini, però la realitat és que avui costa valorar-los, ja que el peatge és molt alt.

Abans d’entrar en el camí definitiu de recuperació, sembla inevitable que encara haguem d’anar a pitjor, especialment els propers sis mesos, que semblen molt complicats. En canvi, ni el sector ni el turisme desapareixeran i menys en un país tan variat i amb una oferta única com és Espanya. La demanda tornarà el 2021 i amb força, tot i que amb molts canvis. Els models comercials i de distribució de sempre hauran de ser reinventats. Amenaces sí, però també moltes oportunitats. Adaptabilitat, flexibilitat i, sens dubte, resiliència seran requisits fonamentals en aquesta nova època.

Resum de l’estiu a infogràfic:

Gracias Pablo por tu completo, certero y didáctico post.

Pintan bastos “a lo bestia” y la esperanza en la vacuna es lo que nos mantiene expectantes. Lo preocupante es que el ritmo de cancelaciones para Septiembre y Octubre no ceja y los meses más potentes en Madrid están a punto de evaporarse. Paciencia, ánimo y cabeza fría (el asunto precios es devastador). Escampará seguro.

Un saludo