In English, en catalá, en français, em português.

El 31 de diciembre de 2020 está previsto, si CEHAT no consigue la prórroga de 18 meses que ha solicitado, que entre en vigor la normativa PSD2, cuyo primer intento en septiembre de 2019 fue pospuesto ante la falta de adopción de la mayoría de los bancos e industria en general. A modo de resumen, PSD2:

- Regula las transacciones online dentro del ámbito europeo: tarjeta del cliente y banco (adquiriente) estén en territorio de la UE. No aplica en el resto de los casos.

- Exigiendo doble autenticación (SCA o Strong Customer Authentication).

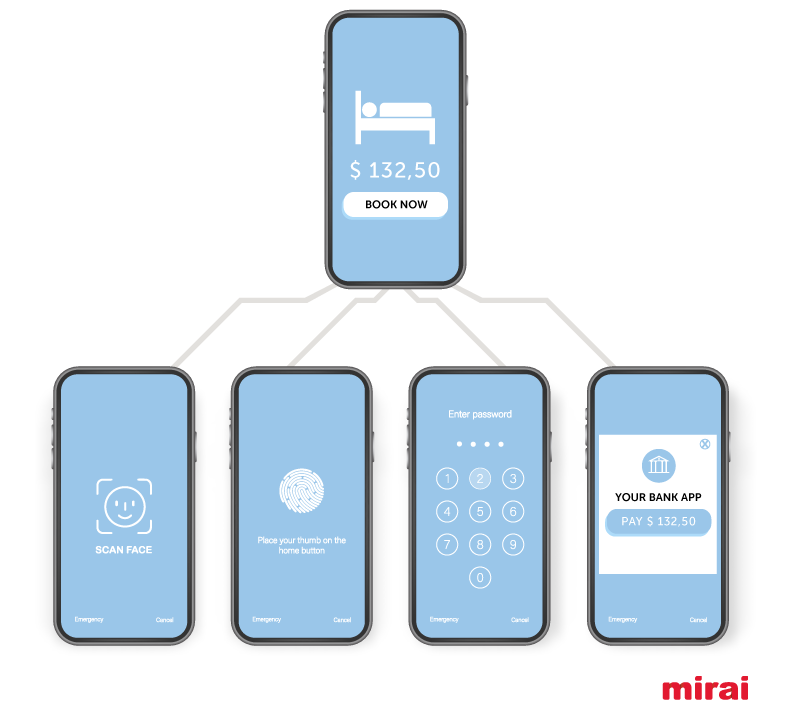

- Siendo la recepción del PIN en el teléfono el medio más extendido, pero no el único, ya que aparecen nuevos como Apple Face ID o la huella dactilar (evoluciones traídas por 3DS2).

Ya el año pasado escribimos un extenso post sobre PSD2 y el impacto en la venta directa de los hoteles que recomendamos releer para conocer todos los detalles. En él hablamos del ámbito PSD2, del significado de SCA, de las diferencias entre 3DS2 y 3DS1 así como las diferentes excepciones de la norma.

Hacia dónde vamos: tendencia en los pagos más allá de PSD2 y PCI

Realmente PSD2 es solo el catalizador de un cambio en la manera de cobrar a los clientes, así como de almacenar (o mejor dicho dejar de hacerlo) tarjetas de crédito a modo de garantía. El camino hacia el que vamos es:

- No guardar ni usar tarjetas de crédito de clientes

- Debes dejar de guardar tarjetas de crédito en el PMS, y menos aún sin cifrar. Es un riesgo innecesario y cada vez menos garantías para ti, ya que estarás indefenso antes un retroceso o chargeback de un cliente.

- Si todavía guardas las tarjetas en el PMS, debes usarlas de manera segura sin ver su numeración a través de integraciones con plataformas de pago.

- Ambos puntos te ayudarán a cumplir con la normativa PCI y que el sector hotelero deberá implementar tarde o temprano, si no lo has hecho todavía.

- Cobrar, validar y tokenizar la tarjeta según el tipo de tarifa

- Las tarifas no reembolsables y pago en el momento de la reserva las procesarás de manera segura con una pasarela de pagos fiable, sin impacto en la conversión y que a la vez nos asegure el cumplimiento de PSD2.

- En las tarifas flexibles y de pago en el hotel, podrías validar la tarjeta para asegurarte que no es fraudulenta. No guardarías así la tarjeta sino un token sobre el cual podrías cobrar la penalización en caso de no-show.

- Formas de pago alternativas

-

- Además de permitir pagar al cliente con tarjeta de crédito, debes empezar a ofrecer formas de pago alternativas muy vinculadas a dispositivos móviles. Algunos ejemplos son Paypal, Apple Pay, Amazon Pay, Bizum o Wechat.

La gestión de cobros, ventaja competitiva para las OTA

Las OTA que cobran al cliente (modelo merchant) tienen una gran ventaja competitiva sobre la venta directa en lo que se refiere a la gestión de cobros. Hablamos principalmente de Expedia (nativa del modelo merchant) y, cada vez más, de Booking.com, que camina decididamente hacia este modelo, alejándose de su modelo original agency y donde el cliente paga en el hotel directamente.

Cobrar al cliente otorga a la OTA las siguientes ventajas:

- Costes más bajos: Al tener escala, soportan costes mucho más bajos que el propio hotel en su canal directo.

- Más formas de pago aceptadas:

- Tipos de tarjetas: Al ser players globales, aceptan todas las tarjetas de crédito existentes y no las clásicas Visa y Mastercard que aceptan muchos hoteles en su web. Y no solo hablamos de Amex sino de JCB, Diners o Discover.

- Formas de pago alternativas: Esta misma escala les permite innovar con todas las formas de pago alternativas de cada mercado, incluso las más regionales o propias de un país (Ideal en Países Bajos o Wechat en China).

- Capacitación para hacer disparidades: El pre-cobrar al cliente para luego pagar al hotel le otorga el “poder” de hacer disparidades (como así hacen y seguirán haciendo).

Las OTA encontrarán en la normativa PSD2 la excusa perfecta para empujar hacia el modelo merchant que tantas ventajas les aporta. Quitar la complejidad del cobro a los hoteles aporta valor, eso es indudable, pero esconde dos trampas de gran impacto:

- Más disparidades y más difíciles de controlar. El modelo merchant está siempre vinculado a hacer disparidades. Es parte de su ADN.

- Costes más elevados para ti. Cuidado con los costes derivados, ya que las virtual credit cards suelen acarrear un incremento de comisión de entre el 2% ó 3% según el proveedor.

Un buen procesador de pagos, tu mejor aliado

Ante estos tres retos: entrada en vigor de PSD2, la necesidad de dejar de guardar (y procesar) tarjetas de crédito a mano y la urgencia por reducir la ventaja competitiva de las OTAs, es momento de pensar en contratar un buen procesador de pagos o PSP (o Payment Service Provider) e integrarlo en tu motor de reservas.

Un procesador de pagos que te permita lograr todos los objetivos que habíamos marcado:

- Cobrar de manera segura las tarifas no-reembolsables (los niveles de tarifas no reembolsables volverán a sus niveles razonables una vez termine esta crisis del Covid-19).

- Validar las tarjetas en las tarifas flexibles y permitir iniciar un cobro más adelante en caso de no-show o cancelación fuera de plazo.

- Cumplir, por tanto, las normativas PSD2 y PCI (ya que pasas de almacenar y procesar tarjetas de crédito a usar tokens).

- Ofrecer formas de pago alternativas para que el cliente pueda pagar con la que más le guste o convenga.

En Mirai, y siguiendo nuestra filosofía, hemos optado por ofrecer a nuestros clientes hasta once procesadores de pagos de garantías para que cada uno elija la opción que más le convenga y se ajuste a sus necesidades.

Características que debes buscar en el procesador de pagos ideal

Un procesador de pagos es mucho más que una herramienta para cobrar reservas no reembolsables. Hay muchas alternativas en el mercado y no es fácil elegir. Te facilitamos una lista a modo de referencia, con el objetivo de que puedas comparar las diferentes propuestas. Recuerda que no solo debes buscar la mejor opción, sino la que mejor se adapte a tu hotel y esté integrada con tus sistemas.

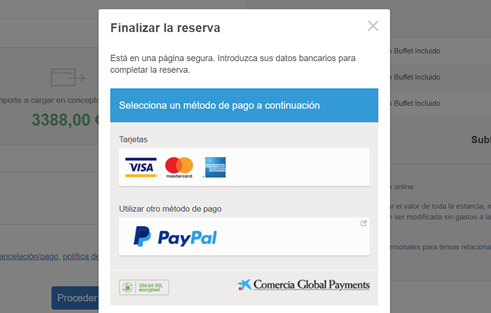

- Usabilidad e impacto en la conversión. Conseguir que un cliente reserve por tu web es difícil. En cambio, perderlo con una mala experiencia de pago es muy fácil. Los clientes, y más cuando están pagando, buscan fiabilidad, seguridad y predictibilidad (que todo sea lo esperado). Trata de que:

-

- El proceso de pago esté integrado en el de reserva (iframe), sin salir a otra página (redirect).

-

- Que se mantenga la imagen, en especial si es otra página. Por imagen nos referimos a tu logo, estilos y colores.

-

- Que te permita cobrar al cliente en su divisa. En el momento de pagar algo casi todos preferimos ver la cantidad en nuestra moneda, en especial si hemos ido navegando y eligiendo cada producto en esta moneda. Muchos procesadores permiten cobrar en diferentes divisas al cliente. Otros no. En estos casos donde el cliente pasa a pagar en otra divisa hay que informar muy bien antes de pasar a la pasarela para evitar confusiones.

-

- Mantener también el idioma en el momento del pago. Hay mercados emisores con idiomas alejados del clásico inglés o francés. Por ejemplo sueco, ruso o chino. Si a la hora de pagar los llevas a una plataforma que está solo en inglés o español, tendrás un freno en la conversión de tu web.

- Uso de tarjetas de crédito para tarifas no-reembolsables.

¿Qué tipos de tarjeta acepta? Piensa en tus mercados emisores y busca las que sean habituales allí. Amex en EEUU o JCB en Japón son algunos ejemplos.

-

- ¿Permite la doble validación o SCA (Strong Customer Authentication)? Si es así, ¿cómo lo hace o qué granularidad te permite?

- ¿Te permite activarlo por mercado emisor de la tarjeta? ¿Por ejemplo en Francia y Alemania sí, pero no en UK y USA?

- ¿Puedes activar SCA en transacciones superiores a una cantidad? ¿Por ejemplo exigir SCA solo a cargos de más de 500€?

- ¿Tiene un “modo PSD2” donde “exija SCA en toda transacción dentro del ámbito UE” pero no para el resto? Es la decisión más conservadora de primeras (¿para qué exigir SCA en mercados donde no es obligatorio y la doble autenticación no está tan extendida?)

- ¿Permite la doble validación o SCA (Strong Customer Authentication)? Si es así, ¿cómo lo hace o qué granularidad te permite?

-

- ¿Está adaptado a 3DS2 para hacer la autenticación doble-factor o SCA? 3DS2 permite muchas más formas de doble-validar más allá del clásico PIN al móvil. Apple Face ID, la huella dactilar o mensajes emergentes en la app del banco son sólo algunas maneras que sí contempla 3DS2 y que conlleva mucho mejores ratios de conversión que el anterior 3DS1.

- Aceptación de formas de pago alternativas en tarifas no-reembolsables.

-

- ¿Qué formas de pago alternativas te ofrece? Hay muchas de ellas como Paypal, Amazon Pay, Ideal, Sofort (ahora Klarna), Apple Pay, Bizum o Wechat. Pide una lista de las que tienen disponibles y cotéjala con tus mercados emisores más fuertes, ya que muchas de ellas son exclusivas de un cierto mercado (WeChat en China o Sofort en países germano parlantes y UK).

- ¿Acepta el pago con criptomonedas como Bitcoins? Es un mercado todavía pequeño, pero en auge, y disponer de esta forma de pago podría ser una ventaja competitiva.

- Validación y tokenización de tarjetas en las tarifas flexibles

-

- ¿Puede validar que la tarjeta existe y que no es fraudulenta sin hacer un cargo? Evitarás todas las reservas falsas que tan molestas son y tantos problemas te generan.

- ¿Permite aplicar la doble autenticación (SCA) sobre estas tarjetas?

- ¿Permite tokenizar la tarjeta de tal manera que no almacenes ya números de tarjeta sino tokens? Evitarás así los riesgos que ello conlleva y te protegerá de potenciales retrocesos o chargebacks.

- ¿Permite cobrar en caso de no-show o cancelación fuera de plazo? Es lo que se llama MIT o Merchant Initiated Transaction. Dado que no tienes la numeración de la tarjeta, necesitarás iniciar un cargo sobre ese token, llegado el caso.

- Operativa disponible en el panel de control

-

- ¿Te permite hacer reembolsos desde su panel de control? ¿también reembolsos parciales?

- ¿Te permite iniciar una transacción (un cargo) sobre un token ya autorizado por el cliente o MIT? En ese caso infórmate de los límites de esta operativa (¿hasta cuándo puedes hacerlo? ¿hasta qué cantidad?)

- ¿Te permite programar cobros? Si tienes tarifas con cobros parciales en determinadas fechas, disponer de esta alternativa tiene importancia para ti. No todos los procesadores lo permiten.

- ¿Qué estadísticas te ofrecen en su panel? Conocer las formas de pago más habituales por país de origen o cuantía es de alto valor para conocer a tu cliente mejor y poder adaptar tu producto a ellos.

- Países en los que opera y limitaciones

-

- ¿En qué mercados permite procesar pagos? ¿Existe alguna limitación? Asegúrate de que puedes cobrar a clientes en tus principales mercados emisores.

- ¿En qué países puede entregar el dinero (settlement)? Confirma que puede trabajar con tu cuenta, en tu banco, en tu país y en tu divisa.

- ¿Exige algún volumen mínimo anual de transacciones?

- Integración con tu PMS y resto de operativa del hotel

-

- ¿Permite gestionar la operativa de cobros desde tu PMS? Es el lugar natural ya que el día a día transcurre en el PMS.

- ¿Permite al menos informar de la forma de pago o fecha de depósito del dinero (cash flow) en el PMS? Toda información que automatice tus procesos contables y previsión de tesorería suma.

- Relación calidad-precio

-

- ¿Cuáles son los costes de cada una de las operaciones: cobro, validación y formas de pago alternativas? ¿Tienes costes fijos? Para hacerte una propuesta te preguntarán estimación de volumen en cada una de estas operaciones (puedes calcular tu volumen de venta no-reembolsable y el de tarifas flexibles)

- Recuerda que este coste ya lo estás teniendo en la manera que estás cobrando en tu hotel. Por tanto, no se trata de un coste nuevo sino un coste que “mueves” del TPV físico al online.

- Recuerda también que el coste varía mucho según la transacción. Las transacciones internacionales son mucho más caras que las domésticas.

- Importante también indicar que un procesador de pagos puede tener alianza o relación con tu banco actual lo que te puede llevar a sinergias como reducción de costes en otras áreas de tu hotel no relacionadas con la venta online. Ten en cuenta todas estas variables a la hora de tomar una decisión.

- Evolución de producto

-

- ¿Cuáles son sus planes a futuro? ¿Qué mejoras te traerán en los próximos meses o años? Los pagos evolucionan muy rápido y es clave elegir un player dinámico y proactivo.

Conclusión

En los próximos años veremos una gran evolución en los medios de pago pasando de un mercado dominado por las tarjetas de crédito a un ecosistema muy diverso, complejo y cambiante con multitud de formas de pago muy diversas y muy vinculadas a dispositivos móviles.

La operativa hotelera de cobros y garantías deberá adaptarse o irá perdiendo competitividad a medida que las OTA incorporan todas estas mejoras. La normativa PSD2 o PCI son sólo señales del cambio que viene y que nos debe hacer reflexionar para ponernos manos a la obra.

Nada cambiará el día 1 de enero de 2021 (entrada en vigor de PSD2), pero no te relajes ya que mucho cambiará de 2021 en adelante en todo lo que se refiere a cobros, e ignorarlo no es una opción. De cara a tomar la mejor decisión, lo primero es formarse para saber hacer un ejercicio adecuado que te ayude a comparar las diferentes alternativas. Una vez hecho, tomar la decisión e implantarla es lo de menos.