En español, in English, en français, em português.

El 31 de desembre de 2020 està previst, si CEHAT no aconsegueix la pròrroga de 18 mesos que hi ha sol·licitat, que entri en vigor la normativa PSD2, el primer intent de la qual, el setembre de 2019, es va posposar davant de la falta d’adopció de la majoria de bancs i de la indústria en general. A tall de resum, PSD2:

- Regula les transaccions online dins l’àmbit europeu: targeta del client i banc (adquirent) en territori de la UE. No aplica a la resta de casos.

- Exigeix doble autenticació (SCA o Strong Customer Authentication).

- La recepció del PIN al telèfon és el mitjà més estès, però no l’únic, ja que n’apareixen de nous com Apple Face ID o l’empremta dactilar (evolucions de 3DS2).

Ja l’any passat vam escriure un llarg post sobre PSD2 i l’impacte en la venda directa dels hotels, que recomanem rellegir per conèixer-ne tots els detalls. Al post parlàvem de l’àmbit PSD2, del significat de SCA, de les diferències entre 3DS2 i 3DS1 i de les diferents excepcions de la norma.

Cap on anem: tendència en els pagaments més enllà de PSD2 i PCI

Realment, PSD2 només és el catalitzador d’un canvi en la manera de cobrar als clients, així com d’emmagatzemar (o, més ben dit, de deixar de fer-ho) targetes de crèdit com a garantia. El camí cap al qual anem és:

- No guardar ni fer servir targetes de crèdit de clients.

- Has de deixar de guardar targetes de crèdit al PMS, i encara menys sense xifrar. És un risc innecessari i cada vegada amb menys garanties per a tu, ja que estaràs indefens davant d’un retrocés o chargeback d’un client.

- Si encara guardes les targetes al PMS, les has d’utilitzar de manera segura sense veure’n la numeració a través d’integracions amb plataformes de pagament.

- Ambdós punts t’ajudaran a complir amb la normativa PCI i que el sector hoteler haurà d’implementar en un moment o altre, si és que encara no ho has fet.

- Cobrar, validar i tokenitzar la targeta segons el tipus de tarifa.

- Les tarifes no reemborsables i pagament en el moment de la reserva les processaràs de manera segura amb una passarel·la de pagaments fiable, sense impacte en la conversió i que, alhora, ens asseguri el compliment de PSD2.

- En les tarifes flexibles i de pagament a l’hotel, podries validar la targeta per assegurar-te que no és fraudulenta. No guardaries així la targeta sinó un token, sobre el qual podries cobrar la penalització en cas de no-show.

- Formes de pagament alternatives.

-

- A més de permetre al client pagar amb targeta de crèdit, has de començar a oferir formes de pagament alternatives molt vinculades a dispositius mòbils. Alguns exemples són Paypal, Apple Pay, Amazon Pay, Bizum o WeChat.

La gestió de cobraments, avantatge competitiu per a les OTA

Les OTA que cobren al client (model merchant) té un gran avantatge competitiu sobre la venda directa en relació amb la gestió de cobraments. Parlem principalment d’Expedia (nativa del model merchant) i, cada vegada més, de Booking.com, que camina decididament cap a aquest model, allunyant-se del seu model original d’agency i en què el client paga directament a l’hotel.

Cobrar al client atorga a l’OTA els avantatges següents:

- Costs més baixos: en tenir escala, suporten costs molt més baixos que el mateix hotel al seu canal directe.

- Més formes de pagament acceptades:

- Tipus de targetes: en ser players globals, accepten totes les targetes de crèdit existents i no les clàssiques Visa i Mastercard que accepten molts hotels als seus webs. I no només parlem d’Amex, sinó de JCB, Diners o Discover.

- Formes de pagament alternatives: aquesta mateixa escala els permet innovar amb totes les formes de pagament alternatives de cada mercat, fins i tot les més regionals o pròpies d’un país (Ideal als Països Baixos o WeChat a la Xina).

- Capacitació per fer disparitats: El fet de cobrar abans al client per després pagar a l’hotel li atorga el «poder» de fer disparitats (com fan i continuaran fent).

Les OTA trobaran a la normativa PSD2 l’excusa perfecta per continuar cap al model merchant, que tants avantatges els aporta. Treure la complexitat del cobrament als hotels aporta valor, això és innegable, però amaga dues trampes de gran impacte:

- Més disparitats i més difícils de controlar. El model merchant està sempre vinculat a fer disparitats. És part del seu ADN.

- Costs més elevats per a tu. Compte amb els costs derivats, ja que les virtual credit cards solen comportar un increment de la comissió d’entre el 2 % o el 3 % segons el proveïdor.

Un bon processador de pagaments, el teu millor aliat

Davant d’aquests tres reptes —entrada en vigor de PSD2, la necessitat de deixar de guardar (i processar) targetes de crèdit a mà i la urgència per reduir l’avantatge competitiu de les OTA— és moment de pensar a contractar un bon processador de pagaments o PSP PSP (o Payment Service Provider) i integrar-lo al teu motor de reserves.

Un processador de pagaments que et permeti aconseguir tots els objectius que havíem marcat:

- Cobrar de manera segura les tarifes no reemborsables (els nivells de tarifes no reemborsables tornaran als seus nivells raonables un cop acabi la crisi de la COVID-19).

- Validar les targetes en les tarifes flexibles i permetre iniciar un cobrament més endavant en cas de no-show o cancel·lació fora de termini.

- Complir, per tant, amb les normatives PSD2 i PCI (ja que passes d’emmagatzemar i processar targetes de crèdit a fer servir tokens).

- Oferir formes de pagament alternatives perquè el client pugui pagar amb la que més li agradi o li convingui.

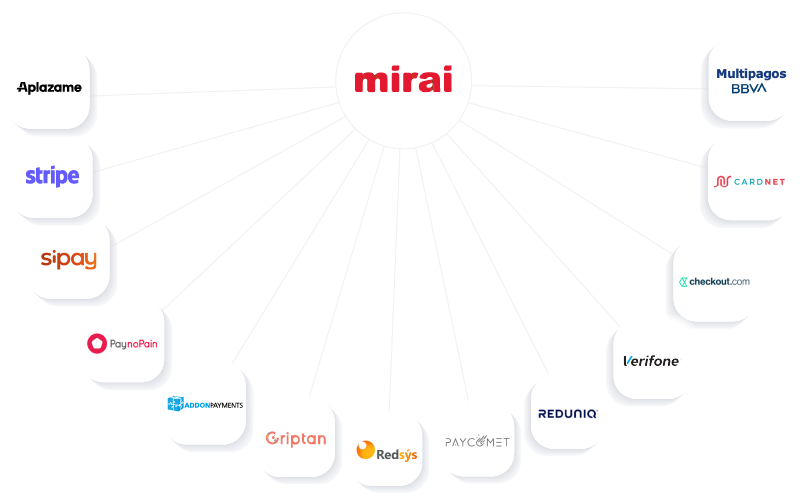

A Mirai, seguint la nostra filosofia, hem optat per oferir als nostres clients fins a onze processadors de pagaments de garanties perquè cada un triï l’opció que més li convingui i s’adapti a les seves necessitats.

Característiques que has de buscar en el processador de pagaments ideal

Un processador de pagaments és molt més que una eina per cobrar reserves no reemborsables. Hi ha moltes alternatives al mercat, i no és fàcil triar. Et facilitem una llista a tall de referència amb l’objectiu que puguis comparar les diferents propostes. Recorda que no només has de buscar la millor opció, sinó la que s’adapti millor al teu hotel i estigui integrada amb els teus sistemes.

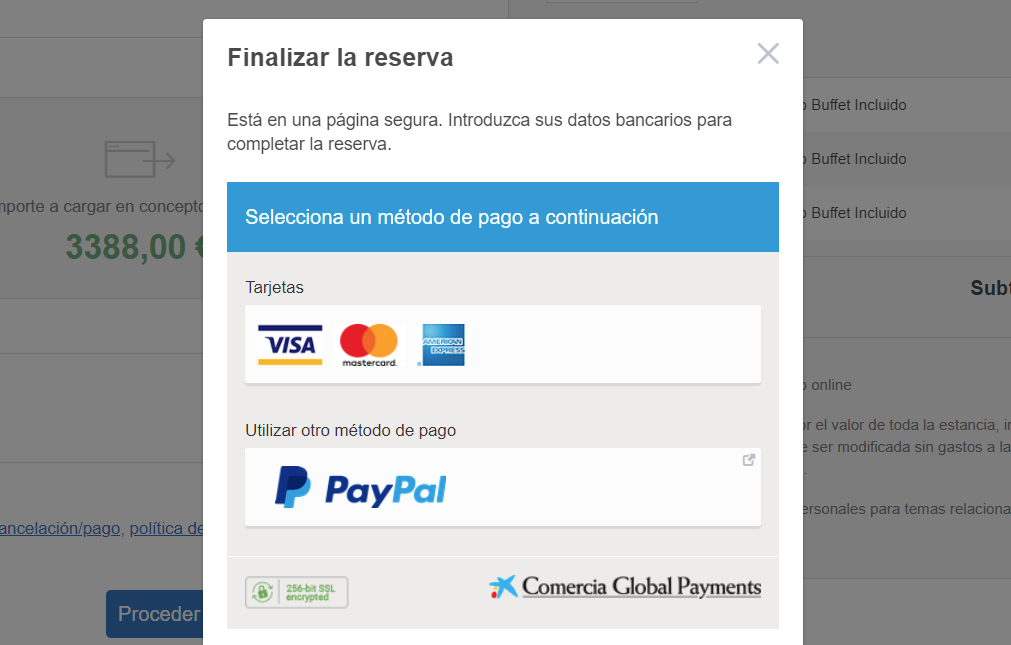

- Usabilitat i impacte en la conversió. Aconseguir que un client reservi pel teu web és difícil. En canvi, perdre’l amb una mala experiència de pagament és molt fàcil. Els clients, i més quan estan pagant, busquen fiabilitat, seguretat i predictibilitat (que tot sigui l’esperat). Intenta que:

-

- El procés de pagament estigui integrat en el de la reserva (iframe), sense sortir a una altra pàgina (redirect).

-

- Que es mantingui la imatge, especialment si és una altra pàgina. Per imatge ens referim al teu logotip, estils i colors.

-

- Que et permeti cobrar al client en la seva divisa. En el moment de pagar alguna cosa, gairebé tots preferim veure la quantitat en la nostra moneda, especialment si hem anat navegant i triant cada producte en aquesta moneda. Molts processadors permeten cobrar en diferents divises al client. Altres no. En aquests casos en què el client passa a pagar en una altra divisa, cal informar molt bé abans de passar a la passarel·la per tal d’evitar confusions.

-

- Mantenir també l’idioma en el moment del pagament. Hi ha mercats emissors amb idiomes allunyats del clàssic anglès o francès. Per exemple suec, rus o xinès. Si a l’hora de pagar els portes a una plataforma que només està en anglès o castellà, tindràs un fre en la conversió del teu web.

- Ús de targetes de crèdit per a tarifes no reemborsables.

-

- Quins tipus de targeta accepta? Pensa en els teus mercats emissors i busca les que hi siguin habituals. Amex als Estats Units o JCB al Japó en són alguns exemples.

-

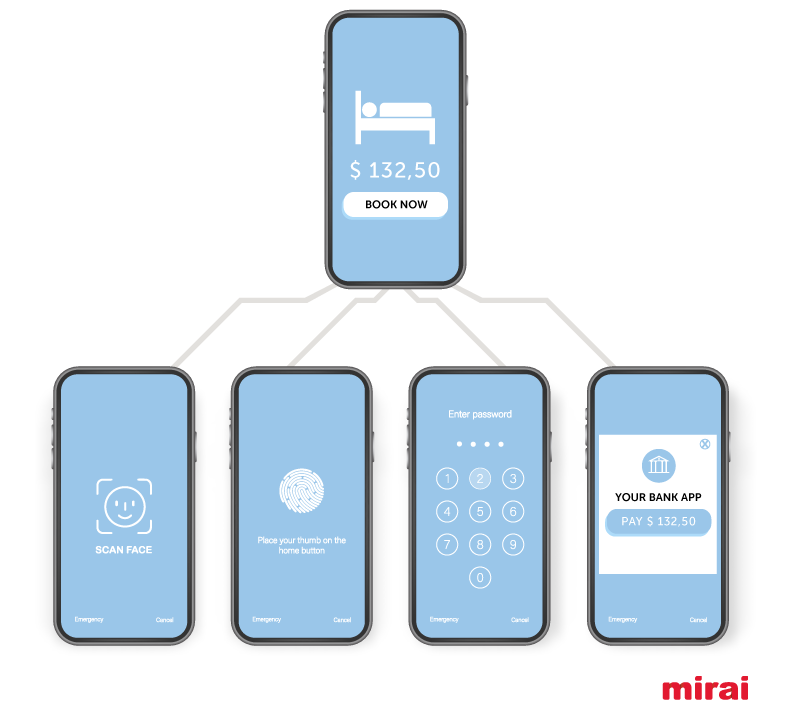

- Permet la doble validació o SCA (Strong Customer Authentication)? Si és així, com ho fa o quina granularitat et permet?

- Et permet activar-ho per mercat emissor de la targeta? Per exemple a França i a Alemanya sí, però no al Regne Unit i als Estats Units?

- Pots activar SCA en transaccions superiors a una quantitat? Per exemple exigir SCA només a càrrecs de més de 500 €?

- Té un «mode SCA» on «exigeixi SCA en tota transacció dins l’àmbit de la UE» però no per a la resta? És la decisió més conservadora de primeres (per què exigir SCA en mercats en què no és obligatori i la doble autenticació no està més estesa?)

- Permet la doble validació o SCA (Strong Customer Authentication)? Si és així, com ho fa o quina granularitat et permet?

-

- Està adaptat a 3DS2 per fer l’autenticació doble factor o SCA? 3DS2 permet moltes més maneres de doble-validar més enllà del clàssic PIN al mòbil. Apple Face ID, l’empremta dactilar o missatges emergents a l’app del banc són només algunes maneres que sí que contempla 3DS2 i que comporta molt millors ràtios de conversió que l’anterior 3DS1.

- Acceptació de formes de pagament alternatives en tarifes no reemborsables

-

- Quines formes de pagament alternatives t’ofereix? N’hi ha moltes, com ara Paypal, Amazon Pay, Ideal, Sofort (ara Klarna), Apple Pay, Bizum o WeChat. Demana una llista de les que tenen disponibles i compara-les amb els teus mercats emissors més forts, ja que moltes són exclusives d’un cert mercat (WeChat a la Xina o Sofort a països de parla alemanya i Regne Unit).

- Accepta el pagament amb criptomonedes com Bitcoins? És un mercat petit, encara, però en auge, i disposar d’aquesta forma de pagament podria ser un avantatge competitiu.

- Validació i tokenització de targetes en les tarifes flexibles

-

- Pot validar que la targeta existeix i que no és fraudulenta sense fer un càrrec? Evitaràs totes les reserves falses que tan molestes són i tants problemes et generen.

- Permet aplicar la doble autenticació (SCA) sobre aquestes targetes?

- Permet tokenitzar la targeta de tal manera que no emmagatzemis ja números de targeta sinó tokens? Així evitaràs els riscos que comporta i et protegirà de retrocessos potencials o chargebacks.

- Permet cobrar en cas de no-show o cancel·lació fora de termini? És el que s’anomena MIT o Merchant Initiated Transaction. Com que no tens la numeració de la targeta, hauràs d’iniciar un càrrec sobre aquest token, si és el cas.

- Operativa disponible al tauler de control

-

- Et permet fer reemborsaments des del tauler de control? També reemborsaments parcials?

- Et permet iniciar una transacció (un càrrec) sobre un token ja autoritzat pel client o MIT? En aquest cas, informa’t dels límits d’aquesta operativa (fins quan pots fer-ho?, fins a quina quantitat?).

- Et permet programar cobraments? Si tens tarifes amb cobraments parcials en determinades dates, disposar d’aquesta alternativa té importància per a tu. No tots els processadors ho permeten.

- Quines estadístiques t’ofereixen al seu tauler? Conèixer les formes de pagament més habituals per país d’origen o quantitat és d’alt valor per conèixer millor el teu client i poder adaptar el teu producte a ell.

- Països en què opera i limitacions

-

- En quins mercats permet processar pagaments? Existeix alguna limitació? Assegura’t que puguis cobrar a clients als teus principals mercats emissors.

- En quins països pot entregar els diners (settlement)? Confirma que pot treballar amb el teu compte, el teu banc, al teu país i amb la teva divisa.

- Existeix algun volum mínim de transaccions?

- Integració amb el teu PMS i resta de l’operativa de l’hotel

-

- Permet gestionar l’operativa de cobraments des del teu PMS? És el lloc natural, ja que el dia a dia transcorre al PMS.

- Permet almenys informar de la forma de pagament o data de dipòsit dels diners (cash flow) al PMS? Tota la informació que automatitzi els teus processos comptables i previsió de tresoreria suma.

- Relació qualitat-preu

-

- Quins són els costs de cada una de les operacions: cobrament, validació i formes de pagament alternatives? Té costs fixos? Per fer-te una proposta et preguntaran estimació de volum en cada una d’aquestes operacions (pots calcular el teu volum de venda no reemborsable i el de tarifes flexibles).

- Recorda que aquest cost ja l’estàs tenint en la manera en què estàs cobrant al teu hotel. Per tant, no es tracta d’un cost nou, sinó d’un cost que «mous» del TPV físic a l’online.

- Recorda també que el cost varia molt segons la transacció. Les transaccions internacionals són molt més cares que les domèstiques.

- També és important indicar que un processador de pagaments pot tenir aliança o relació amb el teu banc actual, cosa que et pot dur a sinergies com ara la reducció de costs en altres àrees de l’hotel no relacionades amb la venda online. Tingues en compte totes aquestes variables a l’hora de prendre una decisió.

- Evolució de producte

-

- Quins són els seus plans a futur? Quines millores et portarà els pròxims mesos o anys? Els pagaments evolucionaran molt ràpidament i és essencial triar un player dinàmic i proactiu.

Conclusió

En anys vinents, veurem una gran evolució en els mitjans de pagament, i passarem d’un mercat dominat per les targetes de crèdit a un ecosistema molt divers, complex i canviant, amb multitud de formes de pagament molt diverses i molt vinculades a dispositius mòbils.

L’operativa hotelera de cobraments i garanties s’haurà d’adaptar o anirà perdent competitivitat a mesura que les OTA incorporin totes aquestes millores. La normativa PSD2 o PCI només són senyals del canvi que ve i que ens ha de fer reflexionar per posar-nos les piles.

No canviarà res el dia 1 de gener de 2021 (entrada en vigor de PSD2), però no et relaxis, ja que moltes coses canviaran de 2021 en endavant en tot el que fa referència a cobraments, i ignorar-ho ja no és una opció. De cara a prendre la millor decisió, el primer és formar-se per saber fer un exercici adequat que t’ajudi a comparar les diferents alternatives. Un cop fet, prendre la decisió i implantar-la és el més senzill.