En español, in English, en français, em português.

Darrere el brutal shock a la indústria travel per la crisi del coronavirus, la immensa majoria dels hotels van parar o qüestionar totes les seves inversions en màrqueting online: Ads i Metarsearch principalment. Una decisió amb força sentit a causa de la gravetat i excepcionalitat del moment. Ja han passat algunes setmanes i comença a ser bon moment de reflexionar sobre aquesta decisió i fer-nos aquestes preguntes: quant durarà aquesta parada? Segueix tenint sentit? Quan serà bon moment per a plantejar reactivar les meves campanyes?

Brusc fre d’inversió

Res més que un -80% d’inversió a la segona quinzena de març respecte a la primera i un -90% respecte al mateix període de l’any passat, xifres que coincideixen amb les que indica aquest informe de cleveland Research i que exterioritzen la gran preocupació hotelera i on ara, hi ha variables que abans no existien:

- Cash flow. Al moment actual, mantenir el major cash possible és un dels objectius de qualsevol empresa, també els hotels. La immensa majoria de les inversions a màrqueting online es paguen per avançat i això ara, és un problema.

- Incertesa. La majoria dels hotels no tenen ni idea encara de quan tornaran a obrir. Tenen dates temptatives que van endarrerint a mesura que els dies passen. Avui dia, és impossible aventurar si l’apertura gradual d’hotels començarà el dia 1 de juny o el dia 1 de setembre. Amb aquesta gran incertesa, com arriscar-se a invertir en un model com és el CPC (cost per clic) sense garantia de conversió i, sobretot, de què aquestes reserves, no es cancel·laran.

- Rendibilitat. Molts hotels varen anticipar que les seves campanyes no serien rendibles en aquesta situació i, davant d’aquesta por, el millor és interrompre tot.

En canvi, no tots els hotels varen parar campanyes. Inconscients o realment van encertar en la seva decisió? Ho analitzem.

Com els ha anat als hotels que no van parar les campanyes?

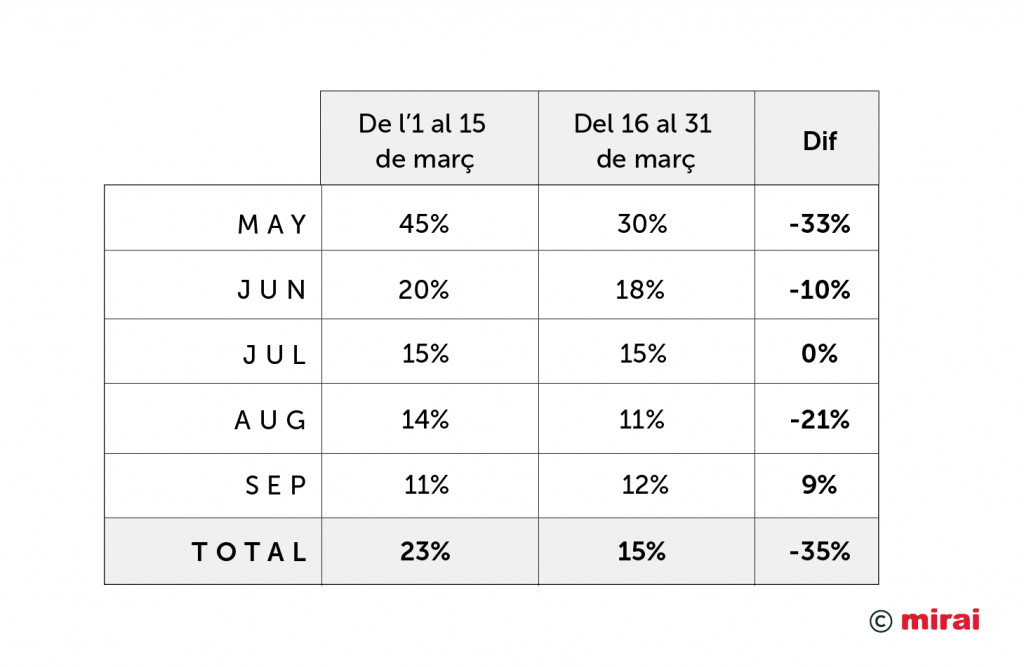

Comparem el període del 15 al 31 de març(1) contra el mateix període de l’any passat, i veient els seus números a Google Ads, ens adonem que el comportament, encara que empitjora, és millor a l’esperat (donades les circumstàncies). Això si, números discrets i sobretot de baix volum.

- Impressions: -88%. Com era d’esperar, un gran descens en impressions que reflecteix la frenada brutal de la demanda. La caiguda, que es tradueix en la mateixa proporció en el tràfic de pagament a la web, no té impacte a efectes de rendibilitat (sense impressions tampoc hi ha clics, i per tant, no hi ha cost), però si efectes de volum generat.

- CTR (click through rate): +5%. Mètrica que presenta una millora substancial, tot i això, i donat el baix volum que suposa en termes de visita, no veiem que tingui major rellevància.

- CPC (cost per click): -63%. L’absència de competència a les keywords (les OTA principalment) ha suposat un important descens al cost de cada clic. Això és positiu i podria suposar una oportunitat.

- Conversió: -41%. Aquesta caiguda a la ràtio de conversió reflexa d’alguna forma la incertesa que estem vivint.

- Rendibilitat: -11%. La rendibilitat empitjora, com era d’esperar, encara que molt menys del que haguéssim avançat. Amb una comissió suportada mitjana d’un 6,5%, les campanyes actives segueixen mantenint-se en valors rendibles per l’hoteler.

(1)(Les dades actualitzades incloent abril no reflecteixen grans canvis respecte als mostrats anteriorment).

Números aparentment bons, però que passa amb les cancel·lacions?

Sens dubte les cancel·lacions són el factor que més incertesa genera i pel que la majoria dels hotels (que tenen una bona posició de caixa i per tant s’ho poden permetre) es resisteixen en activar les campanyes. Analitzem aquesta variable de manera objectiva per adonar-nos de què els números no són com semblen:

- Calculem primer el punt de canvi de rendibilitat de positiva a negativa o breakeven point. A pesar d’una rendibilitat menor, un cost suportat del 6,5% segueix sent atractiu, ja que la comissió mitjana de les OTA és d’un 18%. Quin nivell de cancel·lacions màximes ens podem permetre fins a arribar al 18%? Amb un elevat 50% de cancel·lacions estaríem en una comissió mitjana del 14%, encara inferior al cost de les OTA. Per a revessar la línia del 18% hauríem de tenir una cancel·lació del 61%.

- És 61% un nivell molt alt? Tradicionalment diríem que si, encara que desgraciadament, no són desbaratats en les darreres setmanes, amb cancel·lacions al 100% a l’abril i un 65% ja pel mes de maig. Però aquestes dades tan disparades són normals, ja que estem veient cancel·lacions de reserves que es varen realitzar en mesos anteriors i que venen totes de cop. En canvi, es cancel·len les reserves noves al mateix nivell que les que es varen realitzar prèvies a la crisi? La resposta és un no rotund. I és normal. Els que fan una reserva pel futur, ja saben el que hi ha, i encara així, tenen una alta intenció d’anar-hi. Òbviament, han de donar-se dues condicions: que els hi deixin i que puguin pagar-ho, ambdues condicions per confirmar en pròximes setmanes/mesos. En qualsevol cas, veiem la diferència entre les cancel·lacions de reserves prèvies amb les reserves noves (realitzades des del 15 al 31 de mar ja amb confinament i ple coneixement de la crisi).

Per tant, a l’hora de comptabilitzar les cancel·lacions per a monitorar les campanyes d’ADS o metacercadors, no tinguem en compte el percentatge de cancel·lació total sinó el de les noves reserves. Per ara aquesta ràtio és molt més baixa, encara que previsiblement empitjorarà. Superarà el 61%? Aquest és el gran dubte, i segurament ho farà pel maig, però, també pel juny? I pel juliol? Per agost? El temps ens ho dirà.

- Tenim una por lògica per a les reserves per estades properes (maig i juny principalment) però, les reserves que estan entrant, per quines dates són?

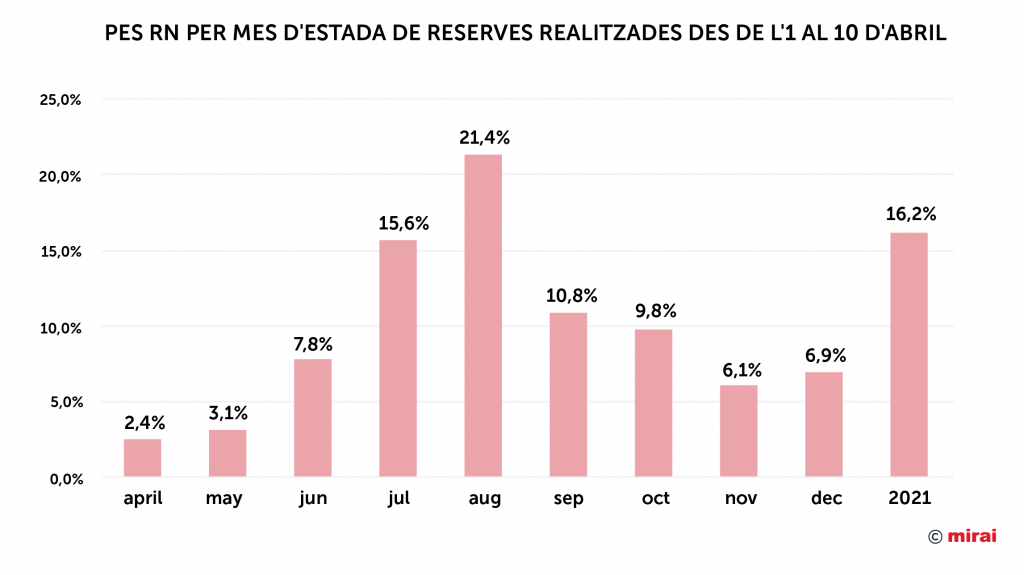

Analitzem les reserves de l’1 al 10 d’abril. Veiem que quasi el 87% d’aquestes, són per estades al juliol i mesos posteriors. A priori, i sempre a priori, el risc de cancel·lació baixa a mesura que la data és més llunyana.

- Comptem amb la informació de rendibilitats, expectatives de cancel·lació i pickup de noves reserves segons mes d’estada. Si continuem amb por a reactivar les campanyes, podem filar més prim analitzant l’avançament segons nacionalitat (i inclús dispositiu) a la recerca de la combinació amb major antelació (i per tant amb menys probabilitat de cancel·lació).

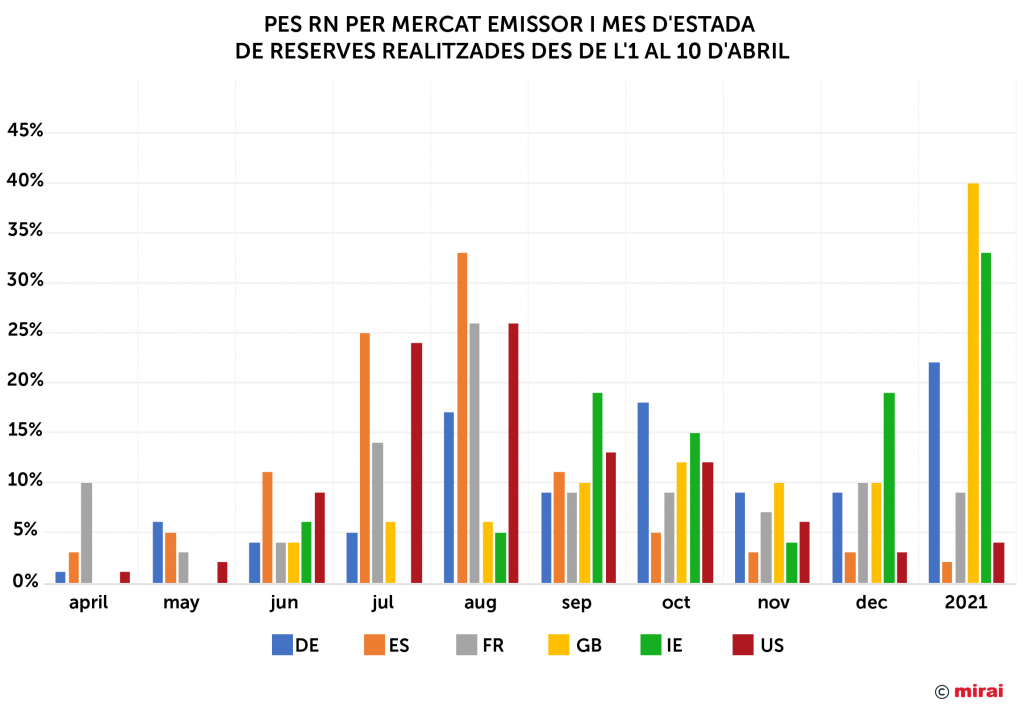

Si analitzem el pickup per nacionalitat en aquest període (de l’1 al 10 d’abril), observem que la distribució per mes d’estada i nacionalitat varia. Així doncs, el mercat espanyol i el francès segueixen apostant per l’estiu 2020, a l’expectativa de veure que passa en les setmanes esdevenidores, a l’hora que Regne Unit i Irlanda aposten clarament per 2021, com també Alemanya, tot i que en menys mida. Sorprèn la dada d’US amb pic de vendes pel juliol i agost, encara que el retard de l’impacte de la pandèmia respecte a Europa podria estar darrere d’aquesta circumstància.

Té sentit plantejar recuperar les inversions a Google Ads?

Si la teva necessitat, més que lògica, és cuidar la caixa, la resposta és “no és moment” La rendibilitat de les teves campanyes poden esperar algunes setmanes o mesos més. En canvi, si el teu cas és un altre i la tresoreria no és un problema (encara que sorprengui, hi ha molts hotels en aquesta situació), us animem a replantejar les inversions si bé:

- Decidint el moment segons la seva data previsible d’apertura. Si la incertesa és alta, potser el millor és esperar una mica. En qualsevol cas, hem vist que el pickup per maig-juny és quasi residual.

- Vigilant en tot moment que les rendibilitats són les desitjades.

- Centrant-se en els mercats més estratègics i que reserven amb major antelació (normalment els internacionals).

Per concloure, puntualitzar que a Mirai no tenim cap incentiu perquè els hotels inverteixin en Ads, ja que ni cobrem per això ni apliquem cap mena de mark-up a aquesta inversió.

I si les OTA no estan licitant pel meu nom? Compensa igualment?

La majoria de les OTA, incloses Booking.com i Expedia, van deixar de fer adwords pel nom dels hotels. Van prendre la mateixa decisió que molts hotels i estan en espera a veure esdeveniments. No és d’estranyar que quan tot això es tranquil·litzi siguin els primers a tornar… pel que creiem que la seva absència no durarà gaire.

Així i tot, pensem que la decisió, no hauria de veure’s afectada perquè:

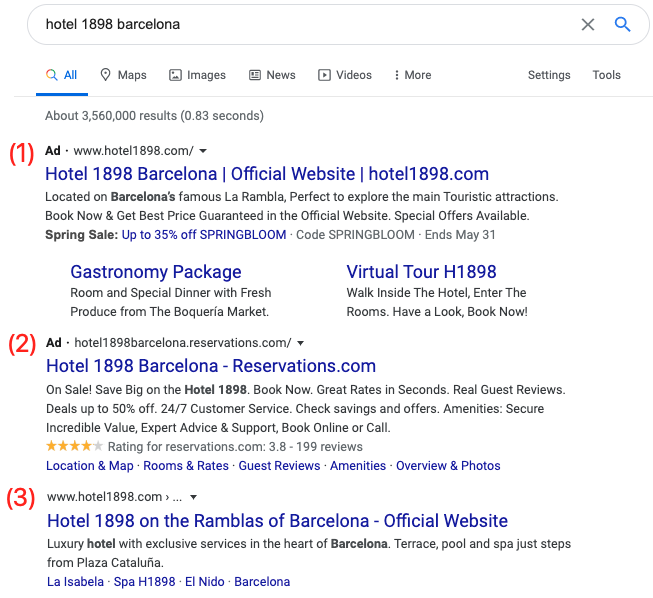

- Que no facin Ads al teu mercat (el que veus) no vol dir que no estiguin fent Ads en d’altres (per mercat o per dispositiu). En aquest cas veiem com l’hotel 1898 de Barcelona recupera la posició a google EUA davant a una OTA que sí que estava fent Ads.

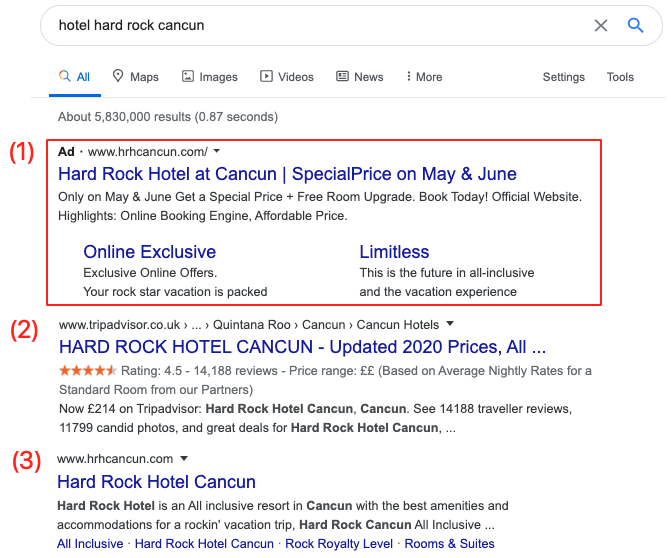

- És molt probable que el teu web no estigui posicionat com el primer en tots els punts de venda de Google. Les OTA són molt fortes en tots aquells mercats on els webs oficials pateixen. En aquest exemple, veiem com Hard Rock Cancún recupera la primera posició al punt de venda google.co.uk que tenia pèrdua contra Tripadvisor.

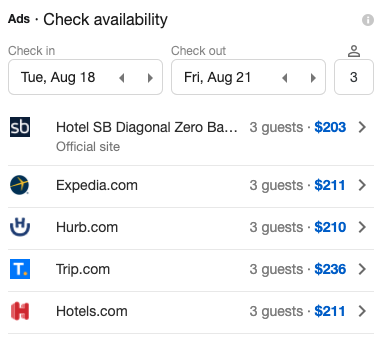

- A les recerques a mòbil (més del 50% per a la majoria dels hotels), la teva “primera entrada garantida” es veu relegada a sota de tot el mòdul d’Hotel Ads (on si hi ha moltes OTA licitant), quelcom que es veuria recuperat amb Ads.

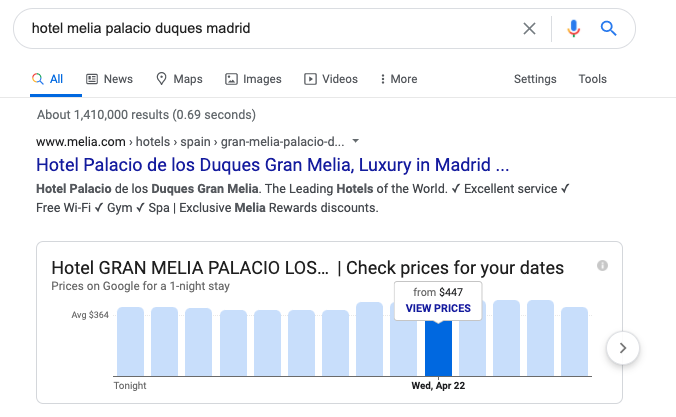

- A desktop, el teu “primer lloc garantit” en orgànic competeix amb el recentment introduït “Price Graph” d’Hotel Ads. Darrere d’aquest “view prices” hi ha una infinitat d’OTAS licitant i on també podries replantejar la possibilitat de connectar la teva venda directa (especialment sota la modalitat de Commission Program o GHACP).

Que passa amb els metacercadors?

La inversió a Metasearch continua el mateix patró i molts han sigut els hotels que han decidit posar en pausa directament les seves campanyes de CPC, per tant, no hi ha un abans i un després sobre el qual comparar el breakeven point.

Així i tot, i a diferència d’Ads, Google ofereix un refugi que permet mantenir l’activitat de Google Hotel Ads. Es tracta del Commission Program (en cas d’existir aquesta possibilitat a Ads, pràcticament la totalitat dels hotels haurien mantingut la seva activitat). En aquesta modalitat, l’hotel paga una comissió només sobre reserves netes (després de cancel·lacions), sent el pagament a més després de la data d’estada, el qual, és molt beneficiós en termes de tresoreria.

A Mirai hem migrat el 100% dels hotels a Google Hotel Ads de models CPC i CPA al Commission Program GHACP, aconseguint mantenir la visibilitat i assegurant la rendibilitat de la inversió.

Altres avantatges de reactivar les campanyes

A més de la pura rendibilitat, existeixen altres avantatges de tenir les campanyes d’Ads actives, segurament desconegudes per a molts, i potser importants per alguns hotels. Des de l’equip de Màrqueting Digital de Mirai volem compartir aquelles raons, així com les consideracions per les quals creiem que val la pena mantenir actives les campanyes d’Ads:

- Captar directament al client, ens facilita la retenció posterior, ja sigui per a la gestió de canvi de dates a la reserva, etc. Aconseguint aquest client directe, tindrem la possibilitat d’establir una conversa directa per a futures ocasions

- Donar visibilitat a la flexibilització de tarifes que hagin implementat. Un esforç per part de l’hotel i una estratègia que és molt important comunicar en aquests moments.

- Oportunitat per a potenciar la marca en aquests moments complicats, especialment si la marca està jugant un rol actiu en aquesta crisi.

- Mantenir inversió activa ens mantindrà connectats al mercat, percebent millor el moment exacte en el qual es recupera. Ser els primers a arrencar o arrencar de nou al moment just, pot suposar una avantatja competitiva davant la resta d’hotels de la plaça. Agotzonats, però no adormits.

- El temps de recuperació o bounce back serà més ràpid si no aturem o si reactivem els anuncis com més aviat millor. En aquells anunciants amb licitacions automàtiques (Smart Bidding), un fluix constant de data és clau per afinar més i millor la licitació. Això es tradueix en un major cost d’oportunitat, ja que per parar completament i de forma indefinida les inversions penalitzen la recuperació, doncs en arrencar de nou, l’algoritme no té dades sobre el que treballar i necessita un temps per reajustar-se. És recomanable mantenir inversió activa, encara que sigui mínima.

Conclusió

Després de la tempesta, sempre arriba la calma. La immensa majoria d’hotels a molts països del món, estan tancats i moltes de les decisions més difícils preses. Després de la frenada lògica de les inversions, a poc a poc potser comença a ser moment de qüestionar i replantejar aquesta decisió. No sabem quan acabarà aquesta pandèmia ni quan tornaran a obrir els hotels definitivament, però sabem que sempre hi ha clients disposats a reservar inclús en aquests moments. Si estàs en posició de caixa per fer-ho, comença a traçar un pla per tornar a activar gradualment la teva estratègia de màrqueting online. Com més aviat estiguem preparats, captarem més d’aquesta demanda, ara deprimida però creixent. Si no ho fem nosaltres, seran les OTA qui es llencin.

Agrair a tot l’equip de Màrqueting Online de Mirai tot el suport a la investigació i extracció de dades per fer possible la realització d’aquest post.

Gracias , super interesante y en linea con lo que esta pasando en Sudamérica.

Somos una empresa de Consultoria Digital especializada en hotelería con clientes variados ( independientes y con brand ) . El denominador común ha sido apagar las campañas por ahora, pero en la mayoría ya estamos trabajando para tener una estrategia aun mas potente que antes en los canales digitales, para prender en cuanto sea oportuno.

De hecho estamos recomendando cargar precios en una ventana mucho mas larga que lo normal, sobretodo para poder monitorear mejor la evolución de demanda.

Otro aspecto que nos preocupa especialmente es que entendemos que habra un reacomodamiento de los canales de venta, donde las OTAS saldrán, lamentablemente, fortalecidas. ( sobre todo si nos se activan planes ágiles y potentes de venta directa )