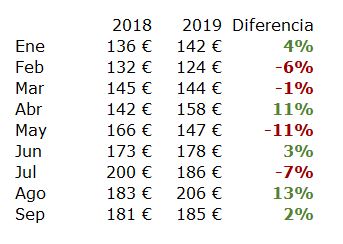

Gener és el mes en què més reserves es reben, per allotjar-se qualsevol data posterior, així que una foto d’aquestes reserves acumulades a dia d’avui és un bon primer indicador de l’any, un primer avançament fiable del que l’any ens depara.

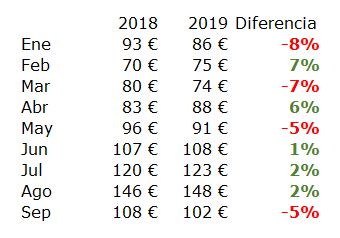

A partir de les nostres dades, hem analitzat el preu mitjà (ADR) de totes les reserves ja realitzades per estada el 2019, en comparació amb l’any passat.

Ens hem centrat només en el preu mitjà, concretament en la seva evolució interanual a les principals destinacions turístiques espanyoles. És cert, per a una foto completa faltarien altres indicadors com el nombre de reserves o roomnights, antelació, etc. així que aquest article no ha de dur a conclusions més enllà del que recull: exclusivament una anàlisi del preu mitjà.

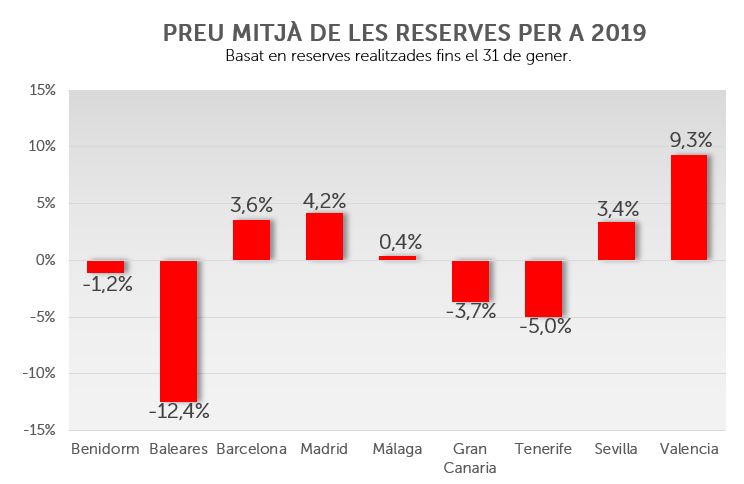

Benidorm -1,2%

La xifra del -1,2% de mitjana anual indica un moderat descens. El desglossament mensual deixa un gust agredolç: mentre el curt termini, hivern i primavera, semblen molt irregulars, l’estiu, encara amb poques reserves, retorna dades d’estabilitat, força moderats.

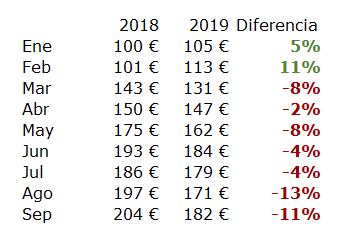

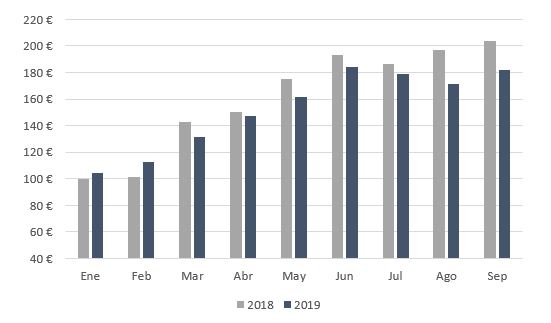

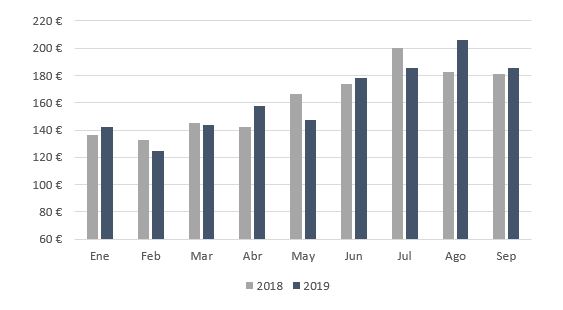

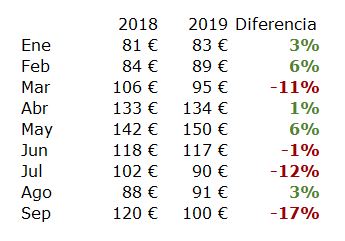

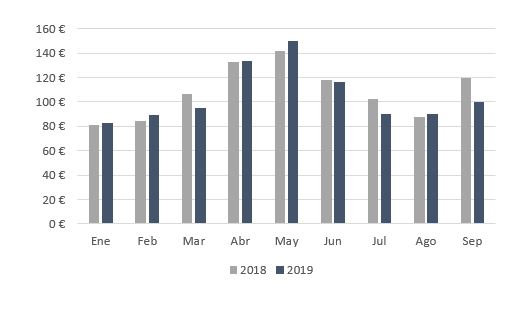

Balears -12,4%

Balears és la destinació amb pitjors perspectives a partir les reserves ja realitzades. El més preocupant és que la Setmana Santa i primavera estan sent reservades amb un preu molt inferior al de l’any passat.

Les reserves per als tres mesos d’estiu estan realitzant-se fins ara a un preu del 5% -20% més barat.

Barcelona +3,6%

És aquesta xifra indicativa de tornada definitiva a la normalitat del preu a Catalunya? La xifra és positiva però un esgarriacries podria recordar que la comparació es realitza sobre 2018, un any fatídic en el preu mitjà de la ciutat, que suposaven xifres molt més negatives del que ara mostren de positiu.

A curt termini l’hivern s’està consolidant amb creixements positius. A partir de març les xifres no són bones, allargant la incertesa sobre la recuperació.

Madrid +4,2%

A Madrid les reserves amb poca antelació representen bona part del pes de la mitjana, en més proporció que altres destinacions. Això explicaria que els mesos d’hivern, amb creixement moderat, distorsionen una mitjana en què la resta de mesos retornen xifres força més desiguals. La poca antelació mitjana de la ciutat converteix en menys fiables aquestes projeccions per al llarg de l’any.

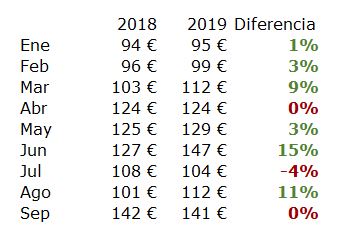

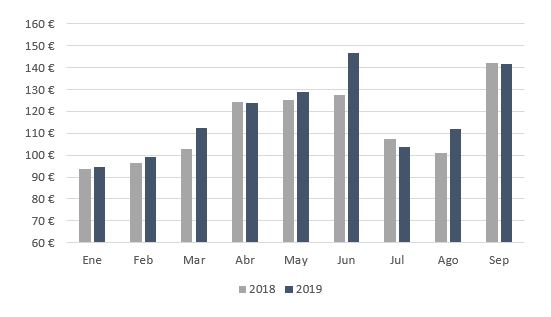

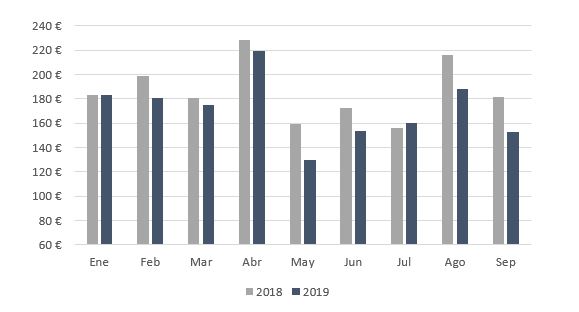

Màlaga +0,4%

La dada correspon a la província de Màlaga, per la qual cosa, a diferència d’altres destinacions d’aquesta anàlisi, barreja tant hotels urbans de la capital com de vacances al llarg de la Costa del Sol.

El desglossament per mes indica resultats irregulars tot any, així que ens és difícil interpretar-lo o treure conclusions.

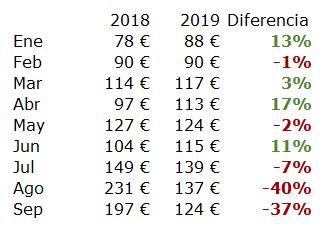

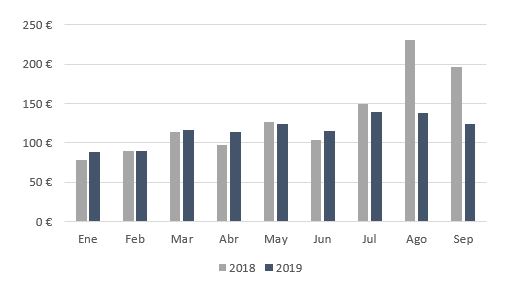

Gran Canaria -3,7%

Després de Balears, Canàries és la destinació que més pateix l’impacte de la baixada de preu mitjà.

El descens és evident al gener, febrer i març, quan més fiable és la dada. A partir de llavors hi ha més variació i incertesa.

Tenerife -5,0%

Amb males perspectives generals per a tot l’any, Tenerife a penes aconsegueix salvar el mes de gener acabat de tancar. La situació s’agreuja a mesura que avança l’any.

Sevilla +3,4%

Igual que altres destinacions urbanes espanyoles, Sevilla mostra creixement del preu mitjà al llarg de l’any, amb l’ombra d’alguns mesos en negatiu.

Els mesos de març, juliol i setembre estan en negatiu ara mateix així que no es pot parlar de tendència general a major preu mitjà.

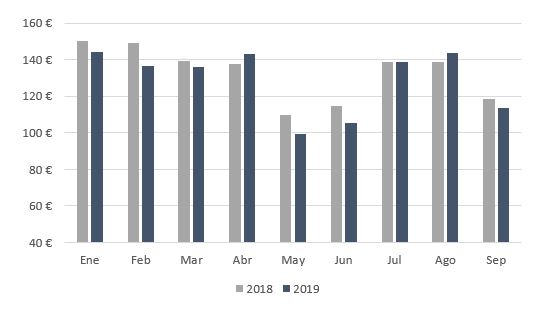

València +9,3%

El preu a València no ofereix cap dubte: clarament està augmentant, sent la destinació amb l’evolució més positiva.

Veiem força variació d’un mes a un altre. De moment gener es tancarà amb un magnífic 13% de creixement.

Conclusió

Conclusió

Veiem una clara diferència entre destinacions urbanes i vacacionals.

Les urbanes semblen augmentar el preu mitjà aquest any. Els de vacances presenten més dubtes, especialment els insulars, amb Balears com a principal focus de preocupació, si no es reverteix la tendència que les reserves inicials estan indicant.

Si és així, el canvi de cicle en el turisme vacacional espanyol es confirmaria. A falta de completar l’estudi amb dades d’ocupació, sembla que el preu no compensarà un resultat final probablement negatiu.