En español, in English, en français.

La gestió de cobrament i devolucions és un gran mal de cap per la immensa majoria dels hotels. Exigeix cada vegada més temps, genera costos directes, és font d’incidències i reclamacions de clients i la devolució de càrrecs per part d’aquests, resulta altament frustrant.

La gestió de cobrament i devolucions és un gran mal de cap per la immensa majoria dels hotels. Exigeix cada vegada més temps, genera costos directes, és font d’incidències i reclamacions de clients i la devolució de càrrecs per part d’aquests, resulta altament frustrant.

El problema radica en la falta d’eines i automatitzacions en l’operativa hotelera en rebre reserves de pagament directe garantides per targeta de crèdit. Això desemboca en procediments manuals, poc segurs i en la majoria dels casos, fora de la normativa vigent de tractament de targetes PCI.

Pagament segur o 3D-Secure per evitar el retrocés de càrrecs

Disposar de la targeta del client, inclús el CVV2, com a garantia ja no és suficient per garantir el cobrament. L’elevat frau en els pagaments per Internet amb la picaresca de molts clients, han fet que la devolució de càrrecs estigui a l’ordre del dia, la qual cosa genera un gran sentiment d’indefensió dins del sector. Parlem sempre de reserves de pagament directe on:

- En tarifes no-reemborsables, com realitzar el càrrec de forma segura? Només t’afecta òbviament, si treballes amb aquestes tarifes, una manera molt extensa pels molts avantatges que ofereix, que ja vàrem explicar: “Tarifes no reemborsables, tot el que has de tenir en compte”.

- En tarifes flexibles, com cobrar la penalització de forma segura en cas de cancel·lació fora de termini o no show? T’afecta en el moment en que acceptis una reserva de pagament directe i cancel·lació flexible. Afecta per tant la majoria dels hotels.

El “pagament segur” o “3D Secure” és l’única manera de realitzar un càrrec amb targeta de crèdit sense possibilitat de retrocés per part del client. Un “pagament segur” implica la confirmació de la identitat del client mitjançant l’ús d’un PIN de validació que el client introdueix sempre al web del banc (mai del comerç) i que a efectes legals és com si el client ha estat a l’hotel, mostrant la seva identificació i hagués signat.

D’altra banda, tenim els “pagaments no segurs”, on el client no ha validat la seva identitat, i que poden ser retornats sense necessitat que el client doni cap explicació al seu banc. És més, disposa d’un termini de temps (acostuma a ser 120 dies però depen de la casuística), per la qual cosa fins que no passi tot aquest temps, no pots estar tranquil que has cobrat.

Un problema afegit és que no totes les targetes de crèdit són aptes pel “pagament segur” i només accepten “pagaments no segurs”. A la cua de la implantació de pagaments segurs està quasi tota Amèrica Llatina així com els Estats Units. En canvi, a Europa o al Japó, el pagament segur té una penetració molt alta. Per tant, a l’hora de configurar una passarel·la de pagament al teu web, has de fer-ho amb criteri de tal manera que exigeixis “pagament segur” si la targeta ho accepta, però permetent també “pagament no segur” per no perdre reserves amb targetes no habilitades encara. Només acceptar “pagament segur” farà que perdis les vendes de tots els usuaris que fan servir targetes que no estiguin encara habilitades.

Altres mitjans de pagament alternatiu com Paypal tampoc garanteixen el “pagament segur” a no ser que s’activi l’opció 3D Secure al moment del pagament. Si no ho fas, els pagaments seran “no segurs” i per tant el client els podria cancel·lar també. En el cas d’Amazon Pay, directament no treballen amb 3D Secure i apliquen algoritmes de risc propis amb els que aconsegueixen, segons ells, portar els casos de frau a mínims, a l’alçada de la validació 3D Secure.

Altres mitjans de pagament alternatiu com Paypal tampoc garantitzen el “pagament segur” a no ser que s’activi l’opció 3D Secure en el moment del pagament. Si no ho fas, els seus pagaments seran “no segurs” i, per tant, el clients els podria cancel·lar també.

Apple Pay, per contra, sí és un mitjà alternatiu de “pagament segur” al mateix nivell que 3D Secure. Qualsevol cobrament a través d’aquest mitjà no serà retornat per part del client. Fins ara, Google Pay no es considera pagament segur, encara que s’espera que això canviï aviat.

Una altra bona alternativa segura consisteix en habilitar la “transferència bancaria” com a forma de pagament. Si bé, no és un mitjà molt habitual per a usuaris d’internet, encara té el seu nínxol en certs mercats i per reserves d’alt import. A Mirai permetem transferència com forma de pagament des del 2015.

Normativa de seguretat PCI per evitar el risc de frau al teu hotel

Però la problemàtica no acaba aquí. Els cada vegada més exigents estàndards de seguretat, com PCI, també obliguen al sector a reavaluar i modificar la seva operativa de cobrament al complet.

Els principals emissors de targetes, amb Visa i Mastercard al capdavant, imposen una creixent pressió als bancs perquè exigeixin el compliment de la normativa PCI a tots els seus clients. Al sector hoteler i de distribució, varen començar pels que més volum de targetes de crèdit gestionaven com grans xarxes, agències online i eines d’ e-commerce com channel managers i motors de reserves.

Curiosament, als hotels no se’ls està exigint de moment, excepte en alguns casos, el compliment estricte de la normativa i els requeriments es limiten a que tots els proveïdors de l’hotel sí que estiguin certificats. La realitat és que molt pocs hotels compleixen la normativa PCI, una manera de fer, que haurà de canviar més aviat que tard. És el moment de que el sector es posi mans a l’obra, assigni els pressupostos necessaris i estigui disposat a fer molts canvis en la seva operativa, una feina que sempre suposa un gran problema. Els hotels, com quasi tots els negocis, tenen les seves inèrcies i rutines distribuïdes entre el seu personal, que, en molts casos, fa anys que treballa de la mateixa forma. Canviar eines és fàcil. Canviar procediments és possible. Canviar les inèrcies i els hàbits dels equips és sempre el més complicat.

Tres alternatives per a que puguis complir la normativa PCI:

- La primera és la més fàcil d’entendre però on menys hotels encaixen: Tenir tota la venda mitjançant canals a crèdit (on ells cobren al client i després et paguen a tu). En aquest cas no necessites complir la normativa PCI ja que no fas servir cap targeta de clients.

- Casos irreals a part, la segona alternativa és obtenir la certificació PCI amb les implicacions que això comporta que són moltes, profundes, i inassumibles en molts casos. Alguns exemples són la formació i reciclatge continu del personal, la vigilància permanent i guardat d’un registre escrit de tota activitat relativa a l’accés a una targeta (dia, hora, qui la va fer servir, i perquè, etc.), l’exigència d’alertar de qualsevol incidència o bretxa de seguretat a les entitats emissores, la re certificació anual i auditoria pertinent i una infinitat més de requisits que per natura i l’operativa dels hotels són de complicat compliment.

- La tercera és no necessitar certificar-se aconseguint que tota l’operativa de l’hotel estigui lliure de l’ús de targetes de crèdit. Això no vol dir que l’hotel no pugui garantir targetes de crèdit dels seus clients. Pot i ha de fer-ho, però sempre via un proveïdor que estigui certificat PCI que l’abstragui de la complexitat que requereix aquest emmagatzemat. Tampoc vol dir que no pugui fer servir aquestes targetes per fer càrrecs o devolucions. Pot, però sempre mitjançant eines adaptades i certificades que facilitin aquesta feina i mai fent servir manualment la numeració de la targeta.

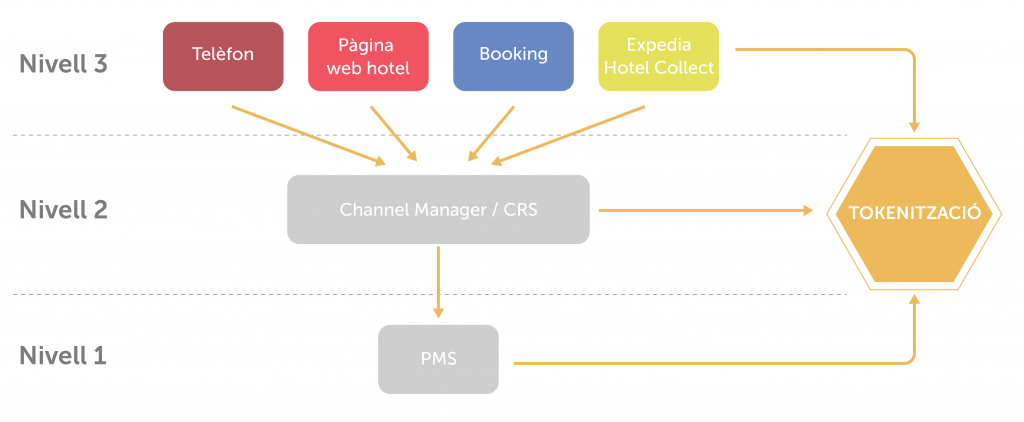

Com aconsegueixo una operativa sense accés en cap moment a la targeta del client? Introduint una eina que automàticament tokenitzi totes les targetes dels teus clients. El que farà aquesta eina serà guardar totes les dades per tu, amagant el PAN (numeració de la targeta) a canvi d’un número de referència (o token) que podràs fer servir per fer consultes, càrrecs i devolucions.

La gran pregunta és, a quin nivell integrem aquesta tokenització?

Des del nostre punt de vista, el lloc natural és el PMS que és on es descarreguen totes les reserves (i les targetes com a garantia). Consulta amb el teu PMS per veure quines alternatives t’ofereix.

Si al PMS no ho pots fer, et tocarà abordar-ho “un mica més amunt”, al channel manager, que és qui normalment gestiona les reserves de tots els canals cap al PMS. Consulta amb el teu channel manager a veure quines alternatives de tokenització t’ofereix.

Si el teu channel manager tampoc et dóna resposta, hauràs de resoldre-ho “dalt de tot” i anar canal a canal, amb la complexitat i desgast que això suposa.

- A Booking.com i Expedia a la modalitat “d’Hotel collects”, fins ara, només pots resoldre els cobraments sense accedir a la targeta del client mitjançant “targetes virtuals”, el que operativament està molt bé però afegeix un cost elevat, de fins al 3% en alguns casos, que frena la seva adopció per part de la majoria dels hotels.

- A la teva pàgina web directa, hauràs d’integrar una eina de tokenització al teu motor de reserves per a que cada reserva que entri automàticament, et generi un token sobre el que operar posteriorment. Una bona alternativa seria Addon Payments de Comercia Global Payments i participada per CaixaBank, amb la qual, Mirai s’acaba d’integrar.

- A les reserves telefòniques i per email l’operativa hauria de canviar per complet, redirigint al client al moment del pagament a un sistema robotitzat de veu o una aplicació web segura per a protegir i tokenitzar les targetes automàticament.

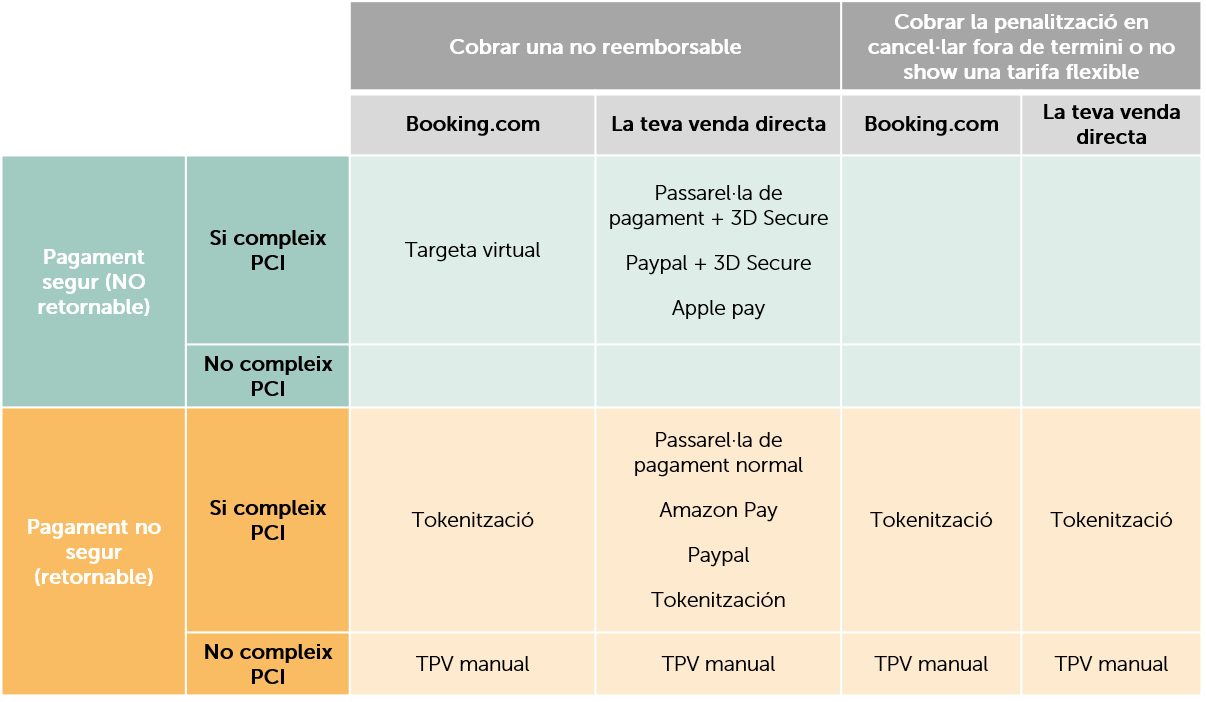

Com combinen la seguretat al cobrament i compliment amb la normativa PCI?

Són temes totalment diferents però al mateix temps molt relacionats, per això pot generar confusió. Avui dia, la immensa majoria dels hotels fan servir mitjans manuals per cobrar, i per tant, no són segurs ni compatibles PCI. Encara sense estar directament relacionats, el canvi a pagaments segurs i compatibles PCI ha de ser abordat com un mateix projecte i executat amb visió estratègica i a llarg termini.

En aquesta taula, resumim les diferents alternatives i com combinen entre elles.

Neix un nou concepte: la paritat de “qualitat i seguretat del cobrament”

Estem acostumats a parlar de paritat d’inventari i preus entre canals, o, inclús, de condicions de reserva (política de cancel·lació i forma de pagament). Però mai s’ha parlat de la diferència entre canals del risc de retrocés de cobraments o la seva compatibilitat PCI.

Dit d’una altra forma, les OTA de pagament directe (Booking.com i Expedia “hotel collects”) generen més costos i riscos que la mera comissió.

- No asseguren la no retrocessió del càrrec (en ser pagament no segur)

- No et faciliten el compliment de la normativa PCI.

- La seva alternativa per a solucionar ambdós problemes, l’ús de “targetes virtuals”, incrementa substancialment els costos fins al punt de no ser acceptable pels hotels.

En canvi, si en el nostre canal directe podem automatitzar els cobraments (el que a més estalviaria molt de temps al personal), assegurant-los mitjançant passarel·les de pagament segur, tokenitzant totes les targetes i tot sense incrementar el cost… no hauria de tenir el canal directe un avantatge competitu respecte les OTA? Al cap i a la fi, les reserves del teu web són més segures, més rendibles i més PCI que si t’entren per les OTA. No hauries d’afavorir-les amb un millor preu pel client?

És una mala pràctica implementar una passarel·la de pagament segura a la teva pàgina web deixant oberta aquesta tarifa a Booking.com (encara que no sigui reemborsable, ja que el cobrament “no segur” i manual a l’hotel) i mantenint paritat de preus. De fer-ho, assegura’t que la tarifa publicada al web és més competitiva que la de Booking.com, repercutint al client final part dels beneficis que t’ofereix a tu i que triï la teva pàgina sobre qualsevol altre canal.

Conclusió

L’operativa de cobraments als hotels i el compliment de les normatives de seguretat no és un tema atractiu, i menys pels equips comercials dels hotels, però si és molt important, en especial pels departaments financers i d’operacions.

Hi ha molta feina per fer i moltes eines a canviar o incorporar. És moment de començar a pensar en com abordar tota aquesta transformació i aprofitar-ho en benefici dels interessos de l’hotel, abans que les exigències bancàries s’elevin i les restriccions que imposin siguin del tot inassumibles.

El món està en plena revolució pel que fa als mitjans de pagament, en especial a aquells que giren al voltant del móbil. Els grans s’estan movent i els bancs tremolen. De moment, ara mateix tens l’oportunitat de que la teva venda directa vagi una passa per endavant.

Para las reservas NR y las directas el Banco de Sabadell (no se si otros bancos lo tendrán) tiene una herramienta de pago seguro, en el que se le envía un link al cliente (por mail o sms al teléfono) para que haga el pago, sin tener que facilitar los datos bancarios al Hotel. Saludos.

Gracias Pablo, hay mucho que hacer, está claro. ¿te refieres a la cadena de bloques cuando hablas de tokenizacion?

Un abrazo