Any rècord

Indiscutiblement 2017 ha estat un gran any amb pujades de preu en totes les destinacions, acompanyat de bones xifres d’ocupació, la qual cosa ha portat a molts hotels a facturacions rècords.

En aquest post volem parlar de la primera part de l’equació, és a dir, del preu mitjà (ADR, en les seves signes en anglès, average daily rate). I l’estudiem per destinació i per mes d’estada. Obviem a conciència la segona part, l’ocupació, que és obviament igual d’important. L’objectiu és intentar posar una mica de llum sobre com s’ha comportat el preu durant l’any 2017 per poder ajudar a anticipar millor el 2018.

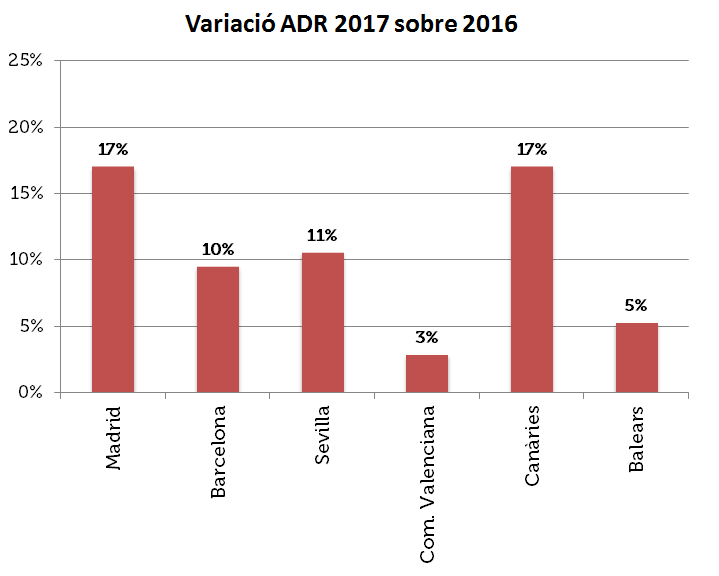

Analitzant totes les reserves del 2017 obtenim aquestes variacions anuals en el preu en comparació amb l’exercici 2016 (ens centren en sis de les principals destinacions nacionals, tant urbanes com vacacionals):

Madrid i Canàries lideren amb un increment del 17%, seguits de Sevilla i Barcelona que, malgrat un últim trimestre molt complicat, tanca l’any amb un sòlid increment del 10%. Balears i la Comunitat Valenciana creixen més tènuement si bé venien de creixements molt elevats en anys anteriors que les situa en màxims històrics.

Variació intermensual

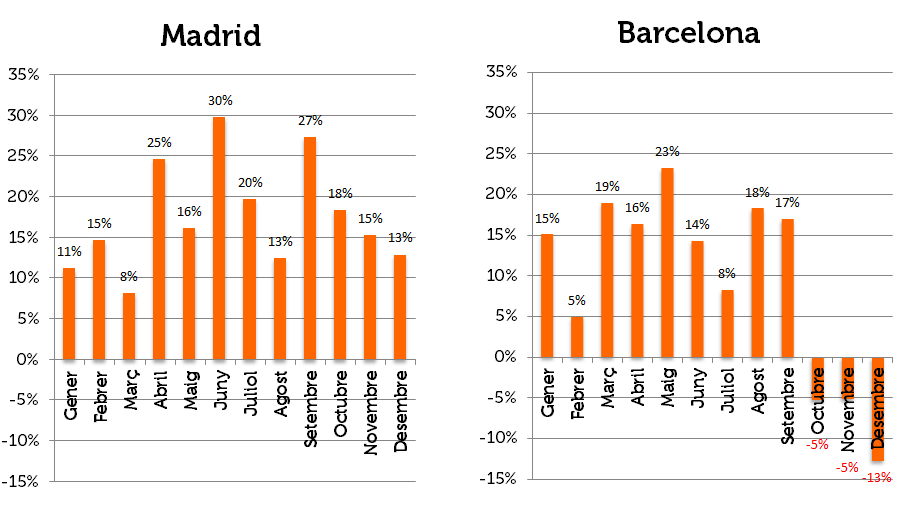

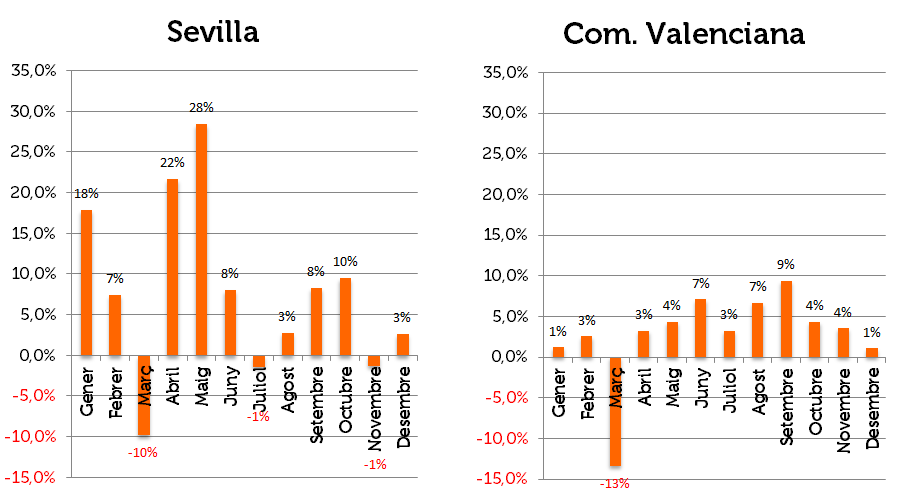

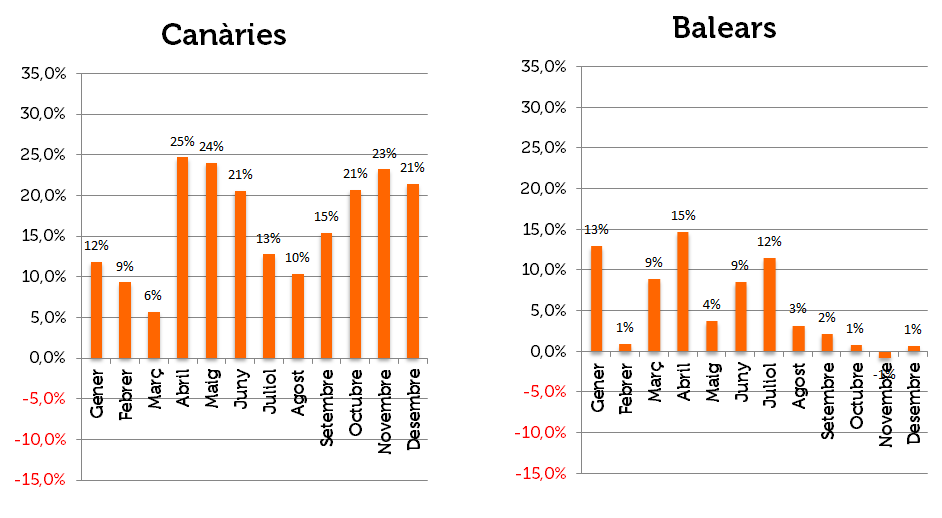

Hem volgut aprofundiruna mica més i mostrar l’evolució interanual per mes d’estada per trobar algunes pistes que justifiquin el que ha passat. També ens podria servir per avançar-nos al que vindrà el 2018 que és, a dia d’avui, una gran incògnita.

Madrid: Gran creixement sostingut tots els mesos, assolint màxims en preus en molts d’ells. Tanca l’any amb molta força, la qual cosa fa preveure un bon inici d’any. Aguantarà aquesta tendència durant el segon semestre?

Barcelona: Tendència espectacular fins setembre, inclús aguantant amb molta força el terrible atemptat. En canvi, la crisi política està passando una profunda factura i el preu es va enfonsar al tercer trimestre tancant desembre en un -13%. S’espera un inici del 2018 molt complicat (ja s’està veient en el primer trimestre). S’estabilitzarà la situació? Com de fàcil serà recuperar els preus pre-crisi institucional? Com evolucionarà el segment MICE durant el segon semestre i quin impacte tindrà aquest en la ciutat?

Sevilla: Sense dubte, un any per emmarcar amb un gran inici (març va ser negatiu per la diferència de la Setmana Santa del 2016 i 2017) i, sobretot, una primavera espectacular. Símptomes d’esgotament al final d’any? Repetir al 2018 els mateixos preus seria ja un èxit.

Comunitat Valenciana: Continua la seva tendència positiva i imparable a l’alça, la qual cosa confirma la recuperació del turisme nacional, principal impulsor de la zona els mesos d’estiu.

Canàries: Continuna en una bombolla de preus disparats. Tanca l’any espectacular i no s’entreveu cap frenada a curt termini. Costa de creure, en canvi, que es mantingui un ritme de creixement similar al 2018. Com afectarà la incipient recuperació de Turquia i Egipte, els principals mercats competidors de Canàries?

Balears: Un aany complexe amb una gran expectativa que va fer a molts hotels entrar molt alt en preu per, posteriorment, recular a la baixa un cop entrada la temporada. Tot i així, any rècord i un gran èxit. Lleugera preocupació de cara al 2018 i molts no estan disposats a cometre el mateix error. Serà sense dubte un any difícil de llegir i anticipar. La immensa majoria firmaria repetir el 2017.

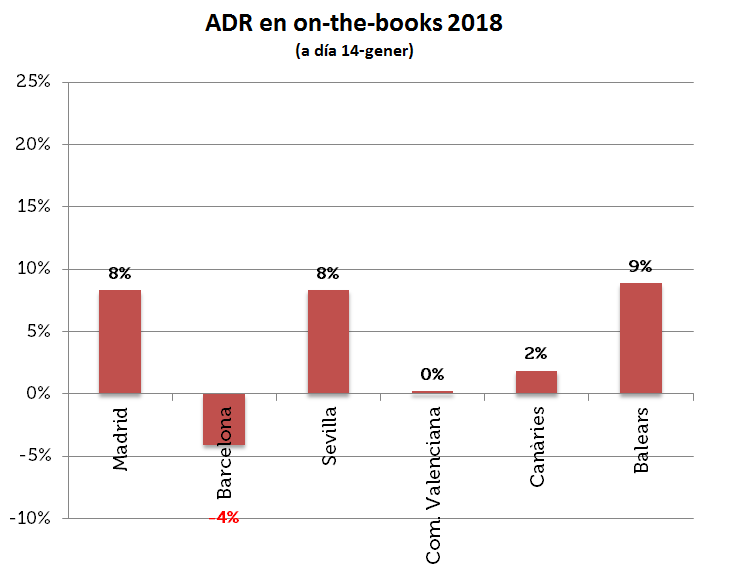

Avançament del 2018

És encara aviat per anticipar 2018, però ja anem tenint algunes dades per comprar. Són xifres molt inicials per a qualsevol data de 2018 incloent fins les reserves realitzades el 14 de gener.

Amb aquest mostreig, insistim que petit encara, Madrid, Sevilla i Balears mantenen bons ritmes de creixement de preu mitjà (al voltant del 8%), mentre que Canàries i València semblen estables (no creixen, però tampoc decreixen). Barcelona és qui semblaria continuar patint, si bé a ritmes inferiores a la gran decaiguda de novembre i desembre.

En aquest post ens hem volgut centrar en el preu. Recordem que ens falta l’altra metitat de la foto (ritme d’entrada de reserves o pickup), per la qual cosa la imatge global podria ser molt diferent.

Es mantindrà aquesta tendència en el preu el que resta de l’any? Segurament no, però tampoc queda clar cap a on canviarà. Anticipar-se resulta molt complicat. Revenue managers, aquest any tindreu molta feina.

Nou post abril 2018: : Així el preu està reflectint el canvi de cicle d’Espanya aquest any

Buen análisis (de ADR); como es norma en este Santo blog.

De todo el argumento, añadiría que:

Hace semanas pienso que el atentado de Agosto afectó mucho más de lo que todos pensamos…

Durante los distintos gaps sin reservas (post 17Ago x 2 semanas + los parones d Octubre, claramente condicionados por la situación política) hicieron perder reservas para último trimestre. Esto es indiscutible.

Sin embargo, la alegría con la que se reservaron los huecos que quedaban en Septiembre y hasta el 20 de Octubre me (nos) hizo pensar que se había olvidado todo.

Sin embargo, a toro pasado y en nuestro caso (hotel independiente), comparo nacionalidades, duración de estancia y segmentos vs último trimestre 2016 y boom. Todo del revés.

El impacto del viajero de negocios durante Sept y Oct (tienden a reservar con mucha menor antelación) nos cegó y retrasó nuestra reacción a la caída de demanda.

La pregunta sería: Durante los parones de reservas de Octubre y principios d Noviembre, se contrajo solo la demanda por el tema político o, el viajero familiar o de city break aún tenía miedo del atentado de Agosto?

Creo, que ambas situaciones, tuvieron un peso similar…

Al turista le importa poco si al mando del Govern está el 155, mi tío o los políticos electos. Buscan y exigen tranquilidad (ni manifestaciones sorpresas pero tampoco atentados).

saludos