Terminado enero, y tras dos meses de relativa calma, es buen momento de evaluar cómo ha evolucionado Barcelona tras el fatídico mes de octubre, así como analizar la perspectiva de los meses que vienen.

Una vez más, recordamos que nuestro análisis se basa en la venta por la web (indicador de la venta online) de los hoteles con los que trabajamos en Barcelona. Para este artículo hemos analizado más de 150.000 roomnights. Para obtener una foto global deberíamos incorporar a este análisis el resto de segmentos, en especial el MICE, corporate y grupos.

Evolución ocupación y precio

Meses pasados

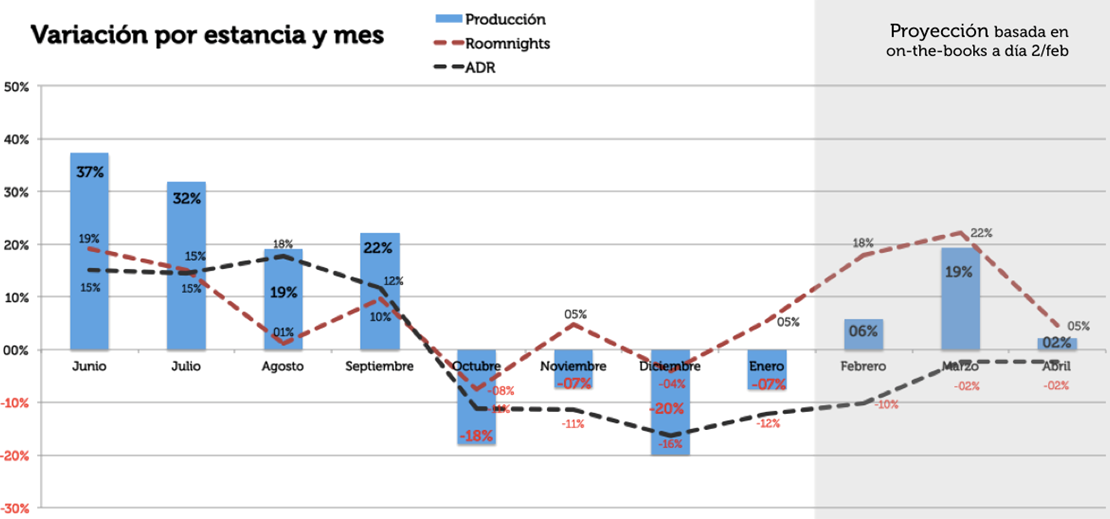

- Recordemos que hasta julio, Barcelona venía con unos números de locura con crecimientos históricos de precio y de ocupación.

- Tras el atentado de agosto, el pickup se frenó en seco pero apenas duró tres semanas. Tanto agosto como septiembre estaban muy vendidos ya y el miedo era los siguientes meses.

- Octubre fue fatal. Al impacto del atentado se sumó la tensión política en su máximo apogeo. Fatales números en ocupación, precio y cancelaciones, que llevaron el mes a nada menos que un -18%.

- Noviembre apuntaba a otro mes nefasto pero las ventas de último momento lo maquillaron ligeramente. El precio desplomado en -11% y la producción en -7%.

- Diciembre, mes tradicionalmente flojo, fue un nuevo varapalo. Ni siquiera la venta de última hora suavizó esta vez. Cerró con un -20% en producción.

- Enero podría ser el primer mes en el camino de la recuperación. El precio sigue muy en negativo con un -12% pero un fuerte impulso de última hora hizo que la producción se redujese a un -7%.

Meses futuros

- Febrero apunta en la buena dirección. El precio sigue en negativo con un -10% pero con picos de demanda que pronostican una mayor producción. Hemos anulado el efecto Mobile World Congress ya que en 2018 hay un día más de febrero y uno menos en marzo.

- Marzo, aunque todavía es pronto, invita a un mayor optimismo. Los hoteles han revisado y ajustado precios a la baja, para ganar más volumen, hasta febrero únicamente. El drama del precio se va suavizando con un -2% y ya vemos reservas con precios similares al año anterior, pero la demanda es más sólida llevando la producción a un sorprendente +19%. No obstante hay que recordar que la Semana Santa cae en marzo este año mientras el año pasado lo hizo en abril.

- Abril, si bien está todavía muy lejos, mantiene la tendencia de moderación de la caída de precio, que se estabiliza en el mismo -2% de marzo, y consolida también el incremento de demanda (+4%) que deja la producción proyectada en +2%.

Cancelaciones, estancia media y antelación

Profundizando un poco más en nuestro análisis, podemos ver que:

- Las cancelaciones se dispararon creciendo hasta casi un 50% en los meses de máxima tensión, para pasar poco a poco a moderarse aunque se mantiene todavía en crecimientos demasiado altos. A tener en cuenta que la guerra de precios de última hora genera aún más cancelaciones para reservar a menor precio el mismo u otro hotel.

- La duración de la estancia, aunque en porcentajes bajos, también se vio resentida por los atentados y la crisis política. Menor estancia media implica “más huecos” y mayor coste operativo en los hoteles (más rotación de habitaciones).

- La antelación apenas ha variado en su dato medio En diciembre pasado, por ejemplo se situó en 40 días, similar a un año antes.

¿Cómo es esto posible, si nosotros le atribuimos la explicación de la bajada de precio y, además, el sentir general es de “frenazo de ventas” a medio plazo e “incremento de venta” de última hora?

Merece una explicación detallada en el siguiente punto.

Por qué la antelación media se mantiene si crece la venta de última hora

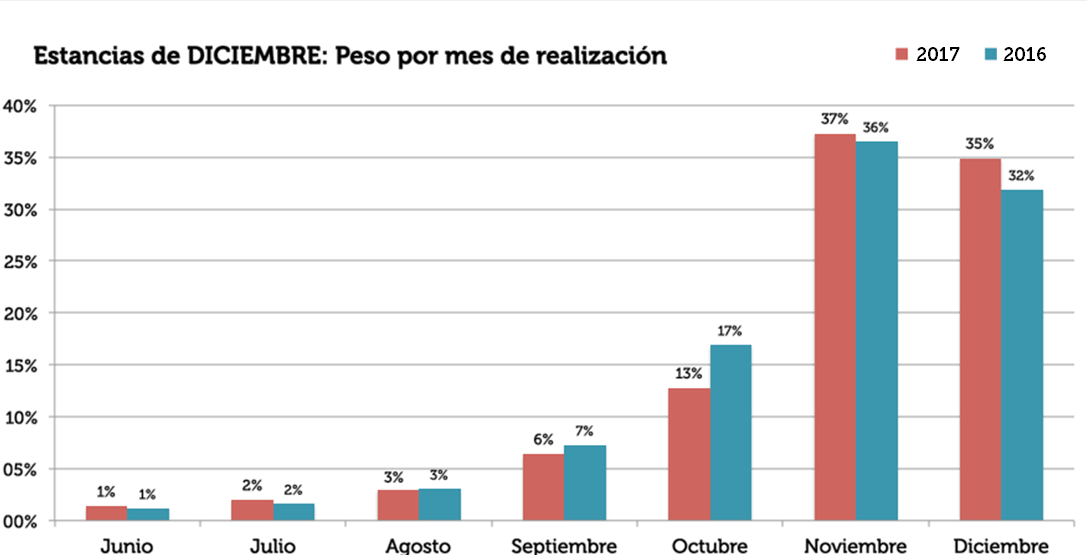

Veamos el caso de diciembre. Hemos analizado la curva de pickup para estancias ese mes respecto a diciembre de 2016:

Se ve claramente el mayor peso de las reservas de última hora, realizadas en el mismo diciembre, que tiró a la baja la antelación.

También influyeron a la baja las menos reservas realizadas en septiembre y sobre todo en octubre. Los atractivos 60-120 días de antelación que habrían supuesto supusieron un retroceso decisivo en la media final.

¿Entonces cómo es que el dato final de antelación no varió? ¿Qué lo compensó al alza? La explicación está en la venta con mucha antelación, la realizada hasta julio, que creció con mucha fuerza. Aunque apenas representa un 5% de las estancias de diciembre, sus valores extremos (más de 500 días) empujan al alza la media final

¿Se está recuperando la demanda?

Sí. Noviembre ya mostró incremento pero resultó aislado, una extraña curva en “w” con recaída en diciembre. Entrados en 2018, desde enero, la curva se dibuja al alza sin interrupciones. El dato es contundente: en enero se han alojado un 5% más de pernoctaciones que el año pasado. En febrero será un 18% mayor.

¿Se está recuperando el precio?

No. Aunque tocó fondo en diciembre (-16%) y la tendencia es a mejorar, la recuperación es lenta y tanto enero como febrero registran valores todavía bastante por debajo del año pasado.

¿Cómo se prevé el Mobile World Congress?

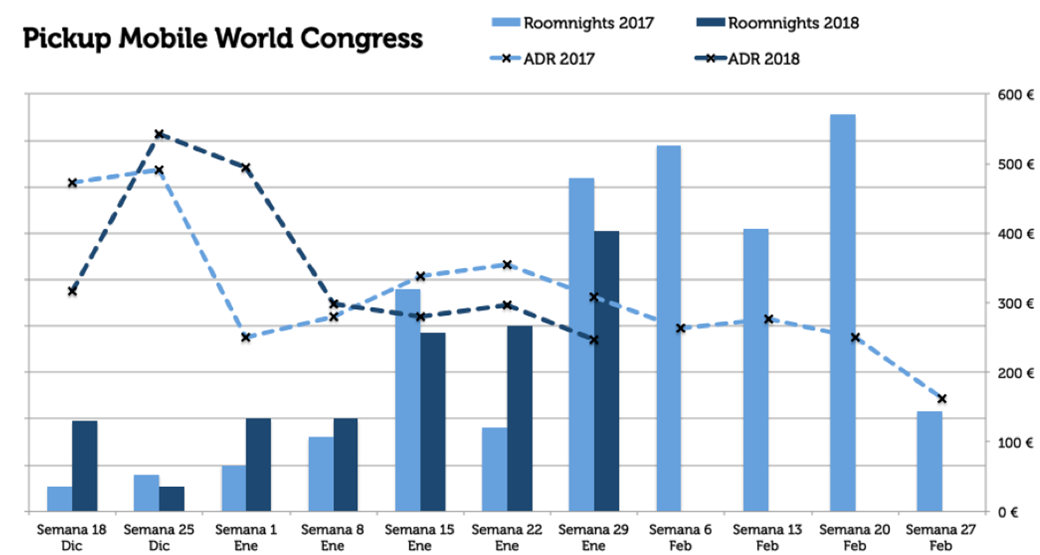

Aprovechamos también para analizar el pickup para la mayor feria del año en Barcelona: el Mobile World Congress, una feria compleja en venta online (y por tanto directa) ya que la mayoría de las habitaciones se reservan por el Barcelona Convention Bureau.

Aún así, supone una gran oportunidad para los hoteles que consiguen retener algunas habitaciones para su venta propia o sencillamente el propio Bureau les libera habitaciones con todavía semanas para la feria.

¿Cómo es el pickup para estas fechas? ¿A qué precio saco las habitaciones? ¿Bajarán de precio en algún momento? Tratamos de abordar todas estas cuestiones analizando el pickup del Mobile del año pasado y comparándolo con los datos que tenemos para este año.

- Entramos en las 3 semanas de más demanda para el Mobile.

- Con un buen precio todavía, que en los últimos días antes del congreso cae con fuerza.

- El precio, aunque empezó muy alto, en las últimas semanas se está vendiendo entre un 10% y 15% por debajo del año pasado.

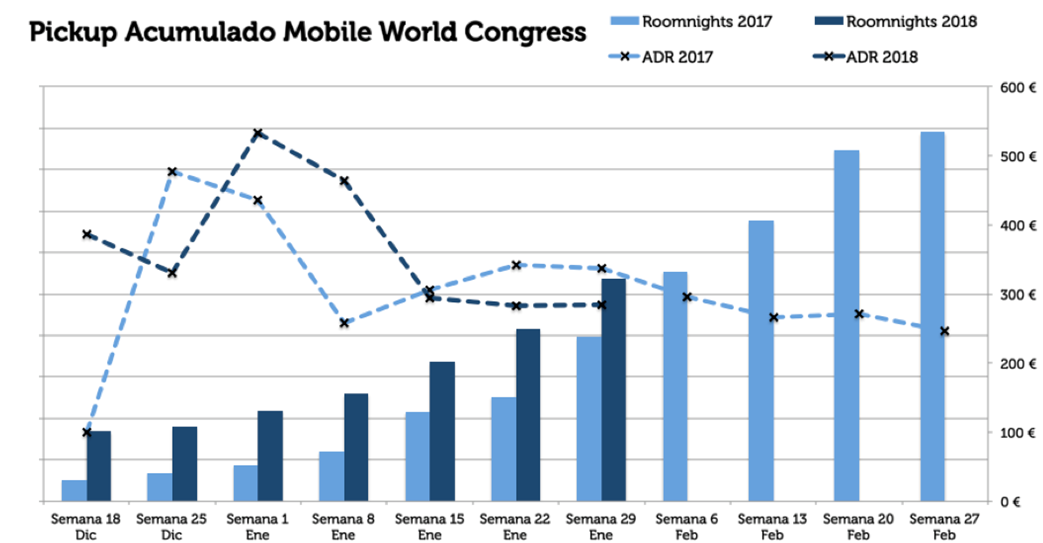

En la foto acumulada podemos ver que las ventas para MWC van mejor que el año pasado aunque a peor precio. Estas semanas serán claves ya que son las de mayor demanda. Mejor hacer los deberes con tiempo, y no esperar a la caida de precios de última hora de cada año donde se liberan habitaciones y vuelvan al inventario de las grandes OTA.

Conclusiones

La demanda se recupera. Los datos de Mirai son limitados y podrían contener margen de error a la hora de extrapolar nuestros números al conjunto del destino. Alguno de nuestros números concretos podría no ser representativo, alguno de nuestros periodos medidos podría adelantarse o retrasarse respecto a otras fuentes. Sin embargo, las tendencias generales que se dibujan no se prestan a error: las pernoctaciones alojadas en Barcelona se están recuperando.

El precio, asignatura pendiente. Las pernoctaciones alojadas en enero y febrero siguen en cifras interanuales negativas. También las reservas realizadas ahora para fechas futuras. Cierto, parece que cada vez la cifra tiende a ser menos mala, pero todavía no se puede hablar de vuelta a la normalidad.

¿Qué significa “normalidad”? Hasta verano, lo habitual en Barcelona era vivir en una constante situación de récord, con crecimientos de dos dígitos durante décadas. ¿Habremos recuperado la normalidad cuando las cifras interanuales dejen de ser negativas? ¿Aspiramos a volver al crecimiento del 20%-30% en el revpar? ¿Es compatible a medio y largo plazo con una situación política enquistada? El análisis matemático de la situación está en nuestras manos: el contexto político, no.

Nuevo post abril 2018: Nuevos datos en Barcelona: recuperación todavía no consolidada por culpa del precio

Gracies per l’informe. molt aclaridor. També seria interessant tenir una fotografia diferenciada entre el què passa a Barcelona ciutat i la situació de les poblacions veïnes que están sota la influencia de la mateixa ciutat.